Китайский фондовый рынок явно исключили бы из олимпийского движения. В самом деле - «поведение бегуна неспортивное». Китай продемонстрировал 2 недели необычайного роста основных индексов своих бирж. А потом, как это всегда бывает, деньги кончились.

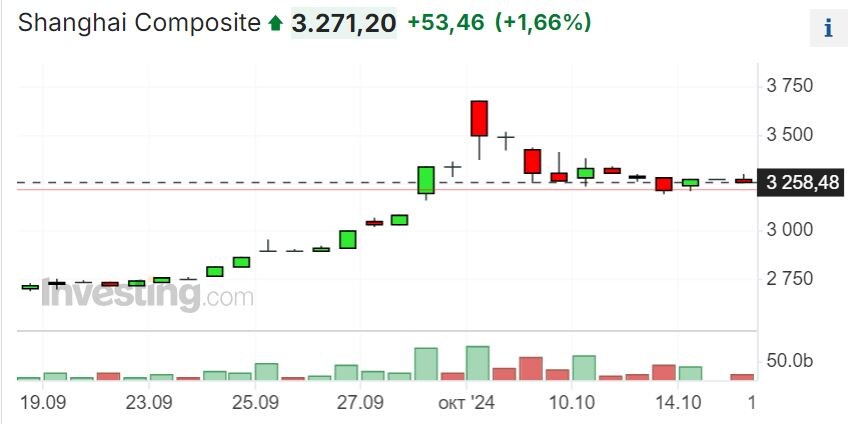

Shanghai Composite (в юанях):

за последнюю неделю сентября и первую октября: рост 27%,

следующая неделя — падение 6,4%

Hang Seng (в гонконгских долларах):

за последнюю неделю сентября и первую октября:рост 26,6%,

следующая неделя — падение 8,4%

Китай применил обещанные стимулы для роста фондового рынка внутри страны (на $113 млрд) и вне страны, в Гонконге ($278 млрд). Ну, точнее, никто не знает, сколько точно, это максимально заявленные цифры.

Чтобы понять всю величину сдвига в менталитете китайского руководства, стоит иметь в виду, что оно всегда сдерживало фондовый рынок, не давая частному бизнесу на нем сильно зарабатывать. Это стало одним из последствий, и как ни странно, теперь уже и причин, сохранения высоких преград для входа на него иностранцев. Да и самих китайцев.

Достаточно сказать, что сейчас китайский фондовый рынок (и внутренний, и внешний) находится на уровне примерно 2007 года, как будто и не было последних 15 лет. Для сравнения американский NASDAQза это время вырос более, чем в 7 раз (!).

И вот в поисках новых источников роста для китайской экономики власти провели эксперимент по стимулированию роста своего фондового рынка. Потратили, вероятно около $400 млрд. Итог — нулевой.

Сами индексы выросли за месяц на 16% (внутренний) и 19% (внешний). Но рост остановился, и прогнозы — негативные. Правительство скупило акции на свой баланс внутри страны и на баланс госкомпаний в Гонконге, но привлечь сторонних инвесторов это не помогло. Кумулятивный эффект не заработал. Реальные инвесторы не заинтересовались.

Почему?

1️.Усиливающийся авторитаризм внутри Китая.

2️.Усиливающиеся торговые противоречия с США и Европой.

3️. Замедление роста.

4️. Бессилие китайского руководства разогнать его.

5️.Ограничения для инвестирования в фондовые рынки не сняты.

6️. Технические ошибки — надо было вводить стимулы медленно, не за пару недель, а за 4-6 месяцев, формируя среднесрочный тренд вместо спекулятивного всплеска, в который никто не поверил.

Последнее, конечно, важно. Но главные причины исхода иностранных инвесторов из Китая — это первые 5 причин. И они не изменились.

Не стоит считать, что китайское руководство потеряло деньги. Частный (и государственный) бизнес на них все-таки вырос, получил новый импульс. Но очень сомнительно, что это заметно повлияет на темпы китайского роста. Эксперимент стоит признать провалившимся.