Сейчас многие банки стали предлагать депозиты под очень привлекательные условия – под 20% и даже выше. Первыми ставку по депозитам подняли государственные банки: Сбербанк и Банк ВТБ. Для государства это выгодно, чтобы средства граждан лежали на депозитах и не тратились на текущие дорогостоящие и не очень покупки, разгоняя инфляцию. Многие наши подписчики в «серебряном возрасте» прекрасно помнят, как в конце советского времени и в начале новой России люди, по привычке, копили на вкладах денежные средства.

Отказывая себе во многом, люди открывали накопительные счета на детей и внуков, чтобы те, через некоторое время могли купить что-то дорогостоящее, как квартира или машина. Однако, после длительного времени проживания в стране с высокой инфляцией, забирая свои средства, вкладчики сталкивались с тем, что то, на что они копили, уже сильно выросло в цене и накопленного не хватает. Во многих случаях, вклада хватало только на поход в магазин. Так люди теряли всё нажитое, скатываясь в нищету.

Сейчас – опять время высокой инфляции, с которой безуспешно борется Центральный банк РФ, поднимая учётную ставку уже до 19%. И это не предел. По мнению экономистов государственного банка ВЭБ, каждый 1% роста учётной ставки снижает инфляцию на 0,15%. Сейчас официальная инфляция – 9%, а целевое значение – 4%. Поэтому ведутся разговоры о 20% годовых и, даже ещё выше.

Отсюда возникает первый вопрос – стоит ли открывать вклад на длительный срок?

Если ставки могут вырасти, то это – первый повод задуматься каждому вкладчику, а стоит ли сейчас открывать вклады на длительный срок, на несколько лет фиксируя ставку? Может, лучше выбрать вклад на 3-6 месяцев и получить максимум дохода при перекладывании во всё более доходные вклады в будущем? Фиксируя более низкую ставку сейчас, вы даёте возможность заработать Вашему банку в будущем, в момент, когда Ваши средства обесцениваются из-за инфляции.

Возникает второй вопрос – а почему банка такие щедрые сейчас, предлагая депозит под 20% на три года?

Это – следствие малой финансовой грамотности населения. Не все знают, что в банковской среде широко используется формула «сложного процента». Когда Ваши средства в конце каждого года размещаются на депозите под ту же ставку, давая дополнительный прирост капитала. За счёт этого эффективная ставка, то есть реальная доходность, оказывается выше декларируемой.

А что если в рекламе говорить только часть правды и показывать эффективную ставку, называя её доходностью по вкладу? Тогда получается обратный эффект – денежные средства оказываются размещёнными под процент, ниже рынка, на чём банк может дополнительно заработать. При этом не забывайте, что новый налог на депозиты даёт вам налоговый вычет только в 180 000 руб. Все проценты, заработанные свыше этой суммы будут облагаться налогом по ставке 13%. Это, для больших сумм, сделает доходность по вкладу ещё менее выгодной.

Рассмотрим 2 примера, из рекламы государственного банка Сбербанк.

Формула сложного процента – это FV = PV х (1+r/100)^n. Где FV — будущая сумма, PV — начальная сумма вложений, r — процентная ставка, n — количество лет (дней, месяцев и т. д.).

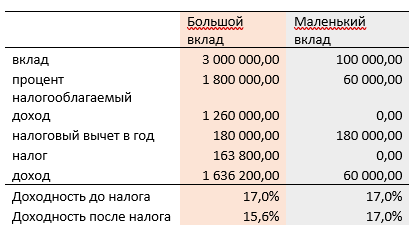

В нашем случае n – это 3 года. В рекламе указывается, что вклад под 20% на 3 года. То есть, FV = PV * (1+3*20/100) = 1.6 PV. Формально, не придраться, за каждый год будет заработано по 20%. Но, как говорится, есть нюансы – банк указал эффективную ставку доходности, а не фактическую по вкладу. Рассмотрим 2 варианта – большой вклад на 3 млн. руб. (средняя цена автомобиля в 2024 году, по данным автомобильной Ассоциации европейского бизнеса) и маленький вклад на 100 000 руб.

Декларируемый процент – 3 000 000 руб. * (0,2*3) = 3 000 000 руб. * 0,6 = 1 800 000 руб. (0,2 — это 20%). С учётом налогового вычета в 180 000 руб. в год, получается, что налогообложению будет подлежать полученный доход в размере 1 800 000 руб. – (180 000 руб. * 3) = 1 260 000 руб. Налог – это 13% от этой суммы или 0,13 * 1 260 000 = 163 800 руб. За вычетом причитающегося государству, у вкладчика на руках останется доход в 1 636 200 руб.

Давайте подсчитаем, под какой процент получил бы наш вкладчик. По формуле сложного процента до налогов реальная ставка доходности предлагаемого в настоящий момент вклада составляет 17%. А с учётом выплаты процентов – лишь 15,6%. Как Вам такой «милый» обман людей, поспешивших зафиксировать «высокую» ставку в 20% на 3 года? Когда вклады на 3-6 месяцев можно разместить под настоящие 18-20%?

Думайте сами, не доверяйте рекламным лозунгам! Чтобы не потерять заработанное и накопленное!

А что ещё можно посоветовать на длительный срок?

ОФЗ уже дают под 20% доходности. Но переиграть вклады по доходности ОФЗ сегодня сложно, ведь многие банки предлагают даже больше тех 19-20%, которые дают ОФЗ с погашением через 2-3 года. У вкладов вы все преимущества знаете – АСВ и прочие «плюшки» от госзащиты денежных средств. Если вы выберите долговой рынок, то почему бы не присмотреться к надежным облигациям госкомпаний, которые могут переиграть вклады на дистанции в несколько лет, а рисков содержат не так много?

Например, Ростелеком ПАО 001P-04R (RU000A0ZYYE3).

Погашение: март 2028 года (~3,5 года). Доходность к погашению - 19,5%.

По таким вопросам Вы можете смело обращаться к нам, авторам этого ресурса. Мы - финансовые консультанты с многолетним стажем. Пишите в чат нашего общественного телеграмм-канала «Движение 50+» https://t.me/dvizhenie50plus. Мы Вам поможем разобраться с условиями финансовых услуг и предложений, как и более, чем 2000 наших слушателей в реальном мире, которых мы обучили на очных бесплатных курсах финансовой грамотности для людей «серебряного возраста».