Российские импортеры всё чаще используют услуги платежных агентов для расчетов с зарубежными поставщиками. Однако это вызывает вопросы у таможенных органов, в частности, относительно включения агентского вознаграждения в таможенную стоимость товаров. Основная проблема заключается в необходимости корректного отражения агентских платежей и того, как они влияют на таможенную стоимость.

Почему возникают сложности с таможней?

Таможенные органы России требуют прозрачной структуры оплаты, поставки и транспортировки товара. Когда в сделку включаются платежные агенты, структура расчётов становится более сложной, что затрудняет понимание того, какие расходы должны быть включены в таможенную стоимость. Как отмечают эксперты, в условиях постоянного изменения международных финансовых операций импортеры стремятся к скорости и удобству, что иногда сказывается на юридической чистоте сделок.

Один из распространённых сценариев: российская компания закупает товар у иностранного поставщика, но платёж осуществляется через третью сторону — агента. В таких случаях стоимость услуг агента может варьироваться от 4 до 10% от суммы контракта. Вопрос в том, нужно ли включать эти затраты в таможенную стоимость товара.

Позиция таможенных органов

Таможенные органы РФ требуют включения всех затрат, влияющих на конечную стоимость товара, в таможенную стоимость. Это также касается услуг агентов, если они оказываются в интересах продавца. В таком случае агентское вознаграждение добавляется к таможенной стоимости товара, что увеличивает размер таможенных платежей.

Если агент действует в интересах покупателя, такие расходы не включаются в таможенную стоимость. Важно, что каждый случай таможенные органы рассматривают индивидуально, опираясь на условия сделки.

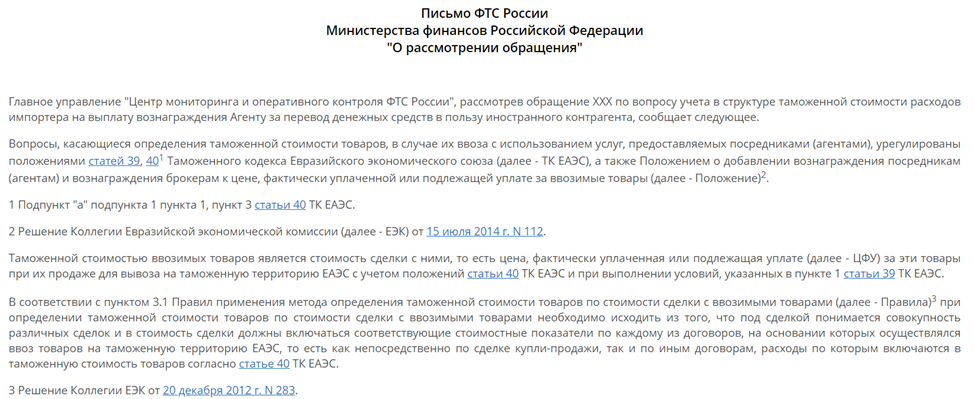

20 августа ФТС выпустила письмо, в котором подтвердила такой подход.

Популярные схемы и их риски

Типичная схема использования агентов при оплате товаров выглядит следующим образом: российская компания заключает контракт с иностранным поставщиком, но платёж осуществляется через посредника из третьей страны. Это вызывает сложности, поскольку участники ВЭД иногда пытаются скрыть агентские расходы, чтобы избежать увеличения таможенной стоимости.

Такие действия могут привести к доначислению таможенных платежей и административной ответственности. Кроме того, таможенные органы России обладают полномочиями валютного контроля, что позволяет им отслеживать все межбанковские транзакции и проверять договоры, связанные с агентскими услугами.

Судебная практика и законодательство

Судебная практика по вопросам включения агентских платежей в таможенную стоимость пока остаётся неоднозначной. Споры касаются различных аспектов агентских услуг, таких как поиск поставщиков или организация логистики. Однако, когда речь идет о платежных агентах, вопросы ещё более специфичны. Важно понимать, что существующие судебные подходы не всегда корректно применимы к таким ситуациям.

По российскому законодательству, если агент действует в интересах продавца, расходы на его услуги включаются в таможенную стоимость. Если же агент работает в интересах покупателя, такие затраты не влияют на таможенную стоимость.

Поскольку проблема возникла относительно недавно, соответствующие споры еще не успели поступить на рассмотрение в суды в значительном количестве. Тем не менее, в одном из недавних дел (А40-21745/2023) суд все же рассмотрел вопрос включения агентских платежей в таможенную стоимость товаров и встал на сторону импортера.

Как было установлено судом, российский импортер приобрел товар у иранской компании, оплатив его через компанию-платежного агента, которой было выплачено вознаграждение в размере 1,3% от суммы платежа. Таможенный орган по результатам контрольных мероприятий пришел к выводу о необходимости включения суммы вознаграждения в таможенную стоимость, но суды отменили это решение.

Суды указали, что вознаграждение, уплачиваемое покупателем своему платежному агенту за оказываемые услуги, не подлежит добавлению к цене товаров (пп. «а» п. 1 ст. 40 ТК ЕАЭС, п. 2, 3 Решения Коллегии ЕЭК от 15.07.2014 № 112). Такая оплата не относится к затратам продавца и не может включаться им в цену товара.

Примечательно, что суды основывали свой вывод на более ранней позиции ВС РФ, согласно которой услуги любых третьих лиц, осуществленные в пользу покупателя, не оказывают влияние на формирование цены спорных товаров и не подлежат включению в таможенную стоимость товаров (Определение ВС РФ от 15.02.2019 по делу А76-29479/2017).

Важно отметить, что выводы судов по делу А40-21745/2023 применимы только к случаям, когда платежный агент действует в интересах покупателя. Ситуация, при которой платежный агент действует в интересах продавца, в судебной практике пока не освещена.

Как минимизировать риски?

Чтобы снизить риски, эксперты рекомендуют бизнесу заранее получить письменные разъяснения от Федеральной таможенной службы (ФТС) или Минфина по поводу конкретной сделки. Это можно сделать через письменные обращения или запрос консультаций на основании закона «О таможенном регулировании».

Также рекомендуется тщательно проверять контракты с иностранными поставщиками и агентами, уделяя особое внимание пунктам, касающимся транзакционных расходов и банковских платежей. Упрощение и прозрачность таких пунктов в договорах помогают избежать будущих споров и доначислений.

Заключение

Для успешной работы в условиях таможенного контроля важно не только использовать агентские схемы для оплаты, но и соблюдать требования таможенных органов. Включение агентских соглашений в документы при таможенном оформлении, получение консультаций и тщательная проработка договоров помогут минимизировать риски и избежать конфликтов с таможней.

Раскройте потенциал вашего бизнеса с помощью AIF!

В современном мире конкуренция становится все более жесткой, и успех зависит от способности принимать решения на основе данных. Наши эксперты проводят глубокие аналитические исследования, которые предоставляют вам доступ к актуальной информации о рынке, потребителях и конкурентной среде.

С аналитикой от AIF вы получаете не просто данные, а практические рекомендации для достижения ваших бизнес-целей. Закажите исследование уже сегодня, и вы выведете свой бизнес на новый уровень эффективности и прибыльности! Свяжитесь с нами, чтобы обсудить ваши задачи и начать трансформацию вашего бизнеса с нашими экспертами.

Тел. +7 (985) 982-70-55

E-mail sms_systems@inbox.ru