Инвестировать, не разбираясь в финансовых инструментах, очень рискованно. Сначала нужно понять, какие они бывают, а потом идти “за покупками”.

Особенно это важно, если сумма вложений значительная, например, 100 тыс. или 1 млн рублей. Ведь потерять 1 тысячу не так обидно, как крупные накопления.

В этой статье подскажем, во что можно вкладываться начинающим инвесторам. А в конце дадим подборку конкретных инвест-идей на 2024 год.

Какие финансовые инструменты подходят новичкам

📍 Облигации — консервативный инструмент, доходность которого сопоставима с доходностью депозитов или может быть выше ее, особенно если речь про вложения на несколько лет.

Это долговые ценные бумаги, которые выпускают компании, банки и государство. Самые надежные среди них — ОФЗ (облигации федерального займа). Их выпускает Минфин, вероятность дефолта по таким бумагам крайне низка.

Покупая облигации, вы как будто даете в долг тому, кто ее выпустил. Он в свою очередь обязуется вернуть номинальную стоимость бумаги в дату погашения, а все это время может выплачивать проценты (или купоны). Периодичность выплат зависит от параметров облигации. Их можно получать раз в месяц, квартал, полгода или год.

Если вы выбрали облигации надежного эмитента, то риски здесь минимальны. Поэтому этот вариант особенно любят осторожные инвесторы.

📍 Акции — рисковый инструмент, доходность которого может быть десятки, а иногда сотни процентов.

Это ценная бумага, которую выпускают крупные компании страны. Покупая акцию, вы становитесь владельцем небольшой доли в бизнесе. Например, можно купить акции Магнита, Газпрома, Лукойла, Сбербанка и зарабатывать не только на росте акций, но и на дивидендах (это часть прибыли или свободных средств на счете компании).

Акции бывают:

- Недооцененными. Это когда компания оценена инвесторами несправедливо дешево. Она стабильно зарабатывает, но инвесторы по разным причинам не очень в нее верят. Со временем такой бизнес вполне может достигнуть справедливой оценки, а акция — вырасти в цене.

- Акциями роста. Компании растут и развиваются из года в год, поэтому стоимость бизнеса становится дороже.

- Дивидендными. Это компании, которые стабильно выплачивают дивиденды своим акционерам с хорошей доходностью. Новости о дивидендах толкают акции вверх, особенно, если они большие.

Сколько можно накопить, если вложить 100 тыс. или 1 млн рублей

Неважно, сколько денег вы отложили на инвестиции. Главное, как вы ими распорядитесь. Мы берем за правило инвестировать в акции только около 30% своего капитала, все остальное вкладываем в основном в облигации. Это важно и для новичков, и для тех, кто на рынке давно.

С таким подходом можно устоять во время кризисов и иметь возможности для маневров. Купоны по облигациям будут приходить, когда акции будут в минусе. Их можно отправить на покупку подешевевших активов. Так вы не упустите возможности для роста капитала, которые дает рынок.

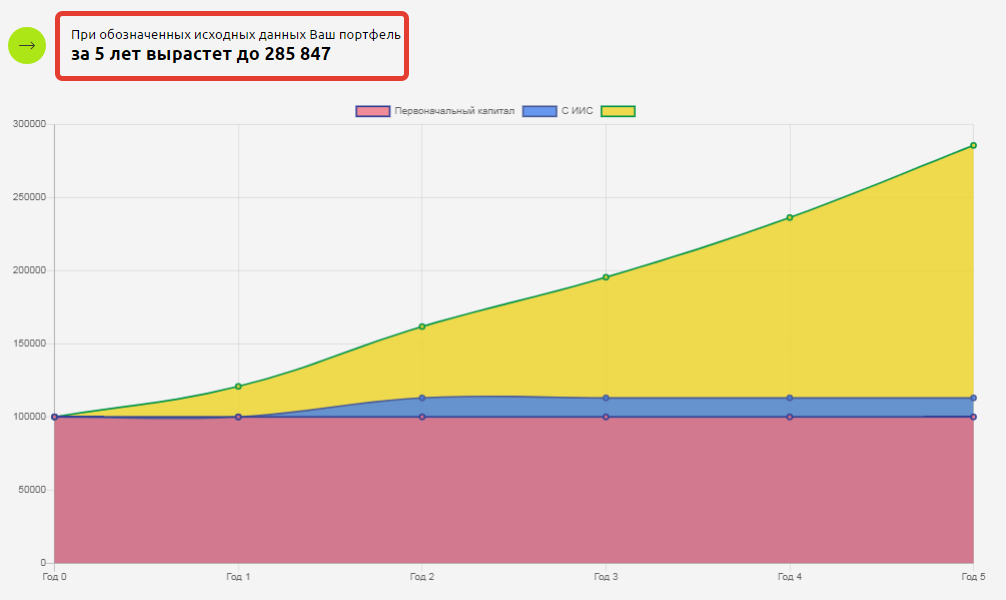

Посчитаем, сколько можно накопить за 5 лет при таком защитном подходе.

Пример 1. Если хотите инвестировать только 100 тыс. рублей

С учетом среднегодовой ставки доходности в 24%, сумма накоплений через 5 лет вырастет до 285 тыс. рублей.

Однако, если каждый месяц дополнительно инвестировать по 5 тыс., то сумма вырастет до 714 тыс. Рост почти в 3 раза 🔥

Пример 2. Если хотите инвестировать 1 млн рублей

В случае с миллионом при той же ставке доходности и сроке, капитал вырастет до 2,6 млн рублей без дополнительных вложений, и до 3,1 млн рублей, если инвестировать каждый месяц дополнительно по 5 тыс рублей.

Рассчитать потенциальную доходность своих инвестиций можно на нашем сайте с помощью калькулятора доходности. Для этого нужно ввести вводные данные в специальные поля.

🎁 Подборка акций РФ на 2024 год, стоимостью до 3000 рублей

Теперь, когда вы познакомились с финансовыми инструментами, можно переходить к выбору активов. Мы подготовили для вас чек-лист «ТОП-10 акций РФ до 3000 руб». Там найдете описание каждой из них и поймете, почему их можно брать в портфель.

Забрать чек-лист бесплатно по ссылке ⤵️

https://salebot.site/md/invest10?utm_source=yad&utm_medium=page&utm_campaign=top-10_do3000

Удачных инвестиций и не забывайте о защите капитала!