Специалист, составляющий финансовую отчетность по Международным стандартам финансовой отчетности (МСФО), сталкивается с дисконтированием всякий раз, когда имеет дело с отсроченными платежами. Например, компания приобрела актив, а платить будет только через три года - на балансе появляется дисконтированная кредиторская задолженность. Или компания создает резерв на затраты по рекультивации нарушенных земель, которые ей придется понести через десять лет - на балансе нужно признать дисконтированное оценочное обязательство. И это еще далеко не весь список, поэтому предлагаю вместе со мной шаг за шагом вникнуть в суть этой операции.

Для этого нужно ответить на один-единственный вопрос:

Сколько стоит сегодня некая денежная сумма из будущего?

Представьте, что вы дали своему другу взаймы 1 000 долларов. Есть ли для вас разница, когда он отдаст эти деньги - завтра или через год? Сумма ведь одна и та же. Но разница есть.

Если он отдаст 1 000 долларов завтра, вы обрадуетесь намного больше, чем той же тысяче через год. Почему? Вы понимаете, что за этот год вы могли бы сделать из этой тысячи, например, 1 100 долларов, разместив ее на депозит под 10%.

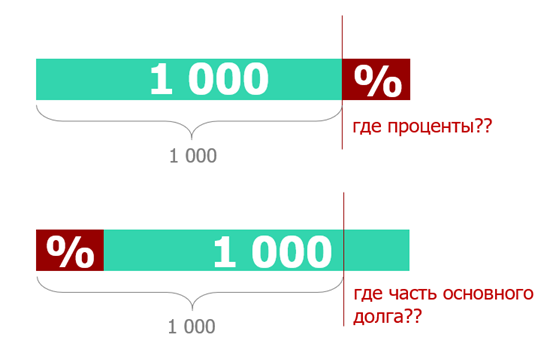

А друг вам отдает только 1 000. Если оставить сейчас вашу долголетнюю дружбу за скобками и вооружиться только холодным расчетом, то, получается, что ваш друг вам что-то недодал:

- либо не отдал проценты, а только основной долг 1 000,

- либо проценты отдал, но основной долг тогда отдал не 1 000, а меньше - ровно на сумму процентов.

Так вот, по МСФО считается верным второй вариант. Если мы сегодня заняли тысячу и отдали тысячу через год, значит, мы отдаем:

1) набежавшие проценты и

2) основной долг – то, что осталось от тысячи после уплаты процентов.

Теперь осталось рассчитать, сколько в этой 1 000 долларов процентов, а сколько основного долга.

Подставляем наши значения: n равно одному году, ставку для расчета процентов возьмем равной 10%.

Итак, сумма 1 000 долларов, которую нам отдал друг после того, как продержал ее один год, содержит 909 долларов основного долга и 91 доллар процентов (вознаграждение за отсрочку).

Если нам предложат выбор: получить 909 долларов сегодня или 1 000 долларов через год, и при этом мы знаем, что ставка по депозитам 10%, то в этом случае нам действительно нет никакой разницы. Расчеты говорят о том, что 909 долларов сегодня - это то же самое, что 1 000 долларов через год.

Теперь назовем все своими именами.

909 – в нашем примере это приведенная (дисконтированная) стоимость суммы 1 000 по ставке 10%

91 – в нашем примере это дисконт

По сути, дисконтирование - это выделение процентов, которые возникают из-за отсрочки платежа. Чем дальше дата платежа отстоит от даты возникновения долга, тем больше в сумме долга содержится процентов, и, значит, тем больше дисконт. Дисконтирование в основном требуется, когда разница между датой возникновения долга и датой платежа составляет более года, то есть присутствует так называемый временной фактор.

Теперь прочитаем определение дисконтирования, как оно дается в большинстве учебников:

Дисконтирование – это определение стоимости денежного потока путем приведения стоимости всех выплат к определенному моменту времени.

В нашем примере денежный поток один, его сумма 1 000 долларов. Определенный момент времени, к которому приводится стоимость денежного потока - это дата, когда образовался долг.

После приведения стоимости всех выплат к определенному моменту времени мы получили дисконтированную сумму 909 долларов.

Благодарю всех, кто вник в содержание и дочитал статью до конца ❤

Практика и теория МСФО ждет вас на моем Telegram-канале МСФО ближе