После того, как ВЫ убедились, что банк имеет соответствующую лицензию на прием вкладов физических лиц, следующим шагом будет НАЛИЧИЕ СВИДЕТЕЛЬСТВА. Специального документа, который подтверждает, что выбранный Вами банк входит в систему страхования вкладов.

Заглянем в историю. Сама система страхования вкладов в России появилась в 2004 году. Это означает, что государство берет на себя обязательства по выплатам вкладов проблемного банка. Образуется так называемое Агентство по страхованию вкладов (АСВ). В Агентстве создан страховой фонд. В нем накапливаются страховые взносы банков.

Да для банка это обязательная процедура. Хочешь принимать вклады ФИЗИЧЕСКИХ ЛИЦ, значит изволь платить регулярные страховые взносы.

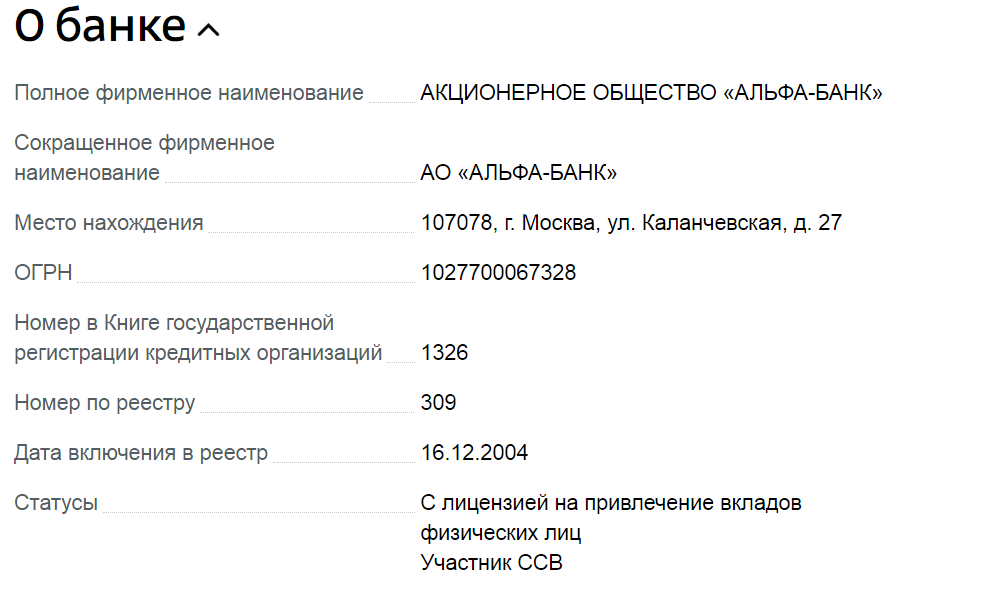

Полный список банков доступен на сайте АСВ:

Сама же система страхования вкладов (ССВ) выполняет ряд полезных функций для вкладчика:

• защита интересов и прав частного лица

• укрепление доверия к Отечественной банковской системе

• создает стимул для размещения СБЕРЕЖЕНИЙ

• гарантирует сохранение СБЕРЕЖЕНИЙ в лице государства

Стоит подчеркнуть, что в настоящее время вклады ЗАСТРАХОВАНЫ государством на сумму 1 400 000 рублей. Сюда же включены накопленные проценты.

На фоне всего выше сказанного вам становится понятным следующий момент:

• в первую очередь застрахованы вклады обычных граждан ФИЗИЧЕСКИХ ЛИЦ. • Если ФИЗИЧЕСКОЕ ЛИЦО открывает вклад в нескольких банках, то во всех банках каждый вклад ЗАСТРАХОВАН государством на 1 400 000 рублей. По закону вкладчик имеет право открывать сколько угодно депозитов в неограниченном количестве банков

В связи с этим для ВАС лучше всего подойдут:

• вклады До востребования на неопределенный срок для текущих платежей

• срочные вклады, которые открываются на определенное время с постоянной процентной ставкой