Споры насчет того, что же все-таки лучше: покупать недвижимость в ипотеку или арендовать - не стихнут никогда. Очень многие люди придерживаются такого мнения, что лучше взять ипотеку и платить проценты банку, но по итогу ты останешься с квартирой, когда все заплатишь. А тот, кто снимал, будет сидеть "у разбитого корыта". На самом деле этот вопрос нужно разбирать комплексно, основываясь на то, какая у вас сейчас есть сумма для первоначального взноса и какой ежемесячный платеж вы можете осилить. Но я хочу подробно показать на одном примере, когда снимая квартиру, вы существенно выиграете.

Приветствую читателей моего канала. Меня зовут Светлана Моисеева, я инвестор-редевелопер. Помогаю клиентам из Москвы получать от 30% годовых после инвестиций в редевелопмент объектов с нуля.

К расчетам

Если мы рассматриваем ипотеку, то ставки на покупку недвижимости варьируются от 6 до 20 % в среднем. Зависит от того, какой у вас первоначальный взнос, какой тип недвижимости, какой срок и есть ли возможность взять льготную ипотеку.

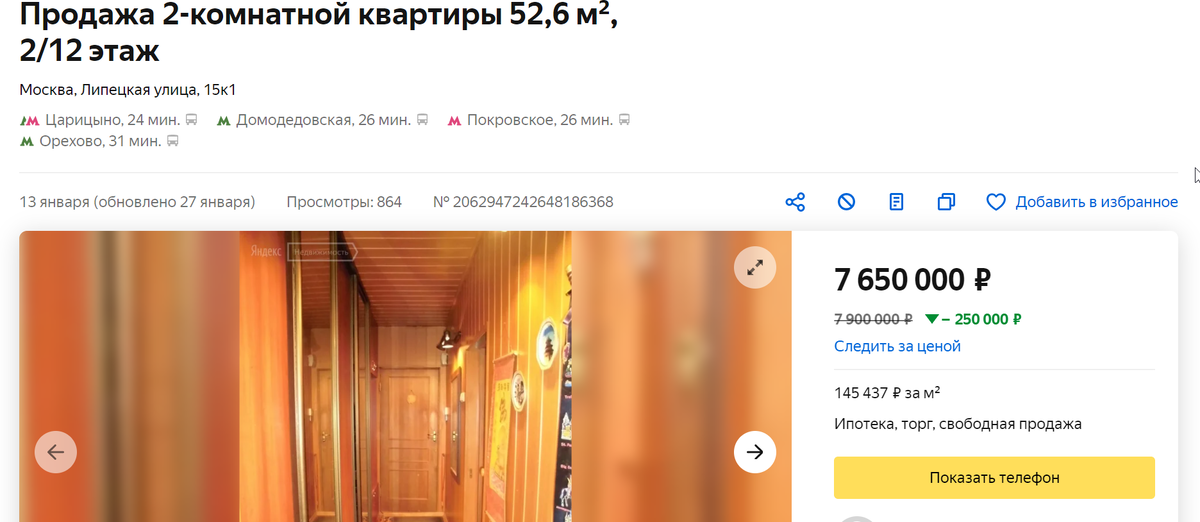

Рассмотрим конкретный пример. У Вани есть намерение купить квартиру в ипотеку, потому что он понимает, что больше не хочет платить за аренду. Он живет в Москве и планирует купить квартиру в районе 7 000 000 рублей. Проживает с супругой и главный их запрос, чтобы ежемесячный платеж не превышал 75 000 рублей. Нашли квартиру, которая им понравилась и подошла по стоимости. Вот она:

Стоимость квартиры 7 650 000 рублей. Допустим, что у них есть первоначальный взнос, который им подарили родители на свадьбу. К примеру, 1 миллион рублей. Примерно 13% от стоимости. Берем среднюю ставку на рынке сейчас - 20 %. Хотя в действительности она будет побольше, так как первоначальный взнос небольшой.

Но, даже если ставка 20 %, то чтобы не выйти за пределы максимальной суммы, которую хотят платить Ваня и его супруга, ипотеку им пришлось бы платить, видимо, всю жизнь. Даже имея срок в 25 лет, сумма ежемесячного платежа составит 111 672 руб.

Хорошо, срок 25 лет, ставка 20%, ежемесячный платеж 111 672. Запомнили эти показатели.

Теперь посчитаем вот что: Ваня и его супруга будут снимать квартиру в этом же доме с такой же площадью и одинаковым ремонтом. Как думаете, сколько она им будет обходиться в месяц? Ну, давайте посмотрим.

Дом рядом. Площадь даже чуть больше, но в целом одинаково. Стоимость аренды в месяц 62 000 рублей. Но мы помним, что Ваня и его супруга готовы были отдавать 75 000 рублей в месяц. Это для них был комфортный платеж. Получается, что у них ежемесячно остается 13 000 рублей. За год сумма составит 156 000 рублей.

За первый год аренды Иван сэкономил 156 000 рублей и отдал "дяде" 744 000 рублей, а за первый год ипотеки он отдал банку 1 340 064 рублей. Просто процентами, это даже не плата за его квартиру. Интересно получается.

По итогу через 25 лет Иван полностью закроет ипотеку и скажет, что он молодец, квартира его. Сколько она будет стоить? Ну, скажем, если опираться на статистику прошлых лет, то недвижимость в Москве меняла свои цены неоднозначно.

Банку он заплатил процентами 26 404 622 рублей за весь срок.

Так, а если бы он снимал? Он бы заплатил за 25 лет аренды 18 600 000 рублей. Вычитаем из общей суммы по кредиту, которую собирался платить Иван, сумму аренды квартиры за 25 лет.

33 054 622 - 18 600 000 = 14 454 622. И на его счете было бы 14 454 622 рублей отложено . Вот такая математика, друзья. Так что слова про то, что ипотека всегда выгоднее аренды - это совсем неправда.

А если вас интересуют вложения в доходную недвижимость, стоит обратиться к экспертам. Например, ко мне, перейдя по ссылке :)

Отвечу на все интересующие вас вопросы и выберу для вас лучшие условия для инвестиций, чтобы вы могли получать от недвижимости столько процентов годовых, сколько не предлагают в банках. Пишите в WhatsApp. Первая консультация – бесплатно!