Нормальный человек, даже, никак не знакомый ни с кредитами ни с банками, для которого русский язык - родной, даже, будучи ребенком в начальной школе может понять, что такое БЕЗПРОЦЕНТНЫЙ ЗАЙМ.

Это, когда ты сколько занял, столько и отдал.

НО!

такое безкорыстие не входит в понятия рф-ников:

как это народ будет друг друга выручать "до получки перекантоваться" или "вскладчину сложиться" БЕЗ рф-ного надзора!...

так, глядишь, народ от рук отобьется и станет самостоятельным - не будет содержать армию "ссудных процентщиков".

Поэтому, Госдума перед своими очередными каникулами быстренько сляпала ФЗ-259 от 08.08.2024г. ,

в котором донавносила (госдумцы - донавносцы) в Налоговый кодекс кучу добавок.

В том числе, внесла

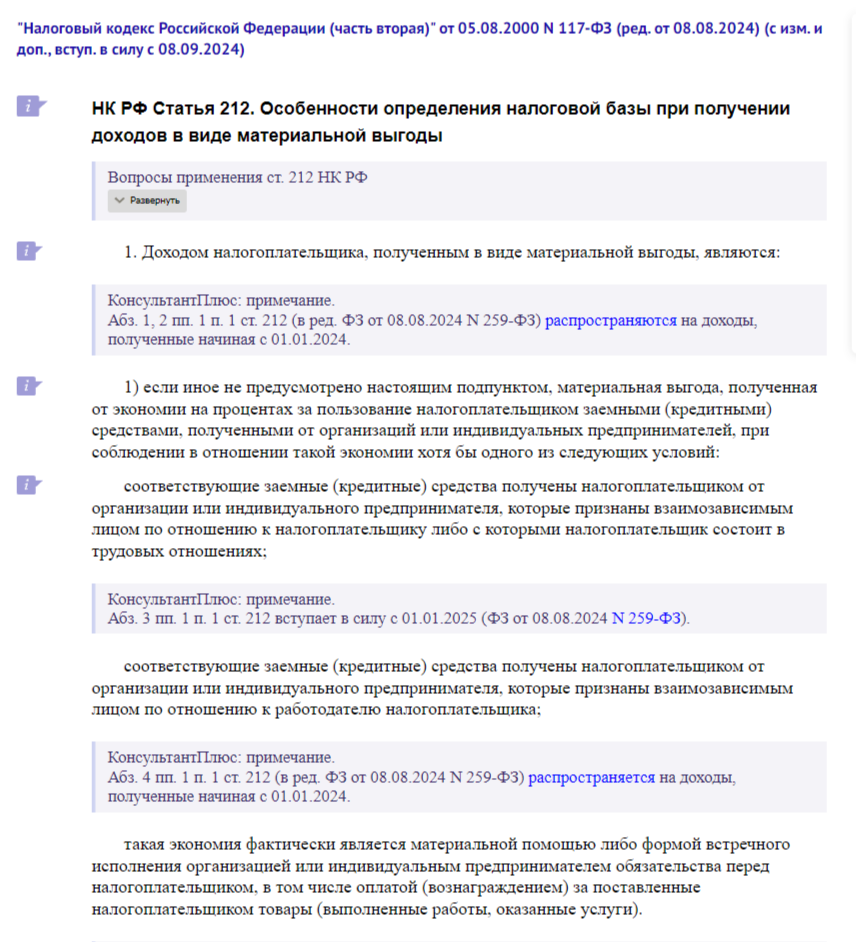

абз. 1, 2 пп. 1 п. 1 ст. 212 в ред. ФЗ от 08.08.2024 N 259-ФЗ и распространила их на доходы, полученные начиная с 01.01.2024,

абз. 3 пп. 1 п. 1 ст. 212 вступает в силу с 01.01.2025,

абз. 4 пп. 1 п. 1 ст. 212 (в ред. ФЗ от 08.08.2024 N 259-ФЗ) распространяется на доходы, полученные начиная с 01.01.2024:

Причем, изменения в НК РФ по ФЗ-259 вступают в силу с 8 сентября 2024г.

Круто, да?

(это очередной сюрр - в июле принять правила того, что вступит в сентябре о том, что началось в январе)

То есть, облагаемая НДФЛ выгода возникает при соблюдении хотя бы одного из условий (пп.1 п.1 ст.212 НК РФ):

- заем получен физлицом от организации или ИП, с которыми он состоит в трудовых отношениях;

- заем получен физлицом от организации или ИП, которые признаны с ним взаимозависимыми лицами;

- экономия на процентах фактически является материальной помощью;

- экономия на процентах фактически является формой встречного исполнения организацией или ИП обязательства перед физлицом, в т.ч. оплатой (вознаграждением) за поставленные им товары (выполненные работы, оказанные услуги).

Таким образом, ОСНОВНАЯ МЫСЛЬ ПОПРАВОК:

ВСЕ, что получено БЕЗПЛАТНО взаймы

ВНЕ банков и ВНЕ госпрограммы (хотя, госпрограммы делаются не для нас, а они их делают для себя же)

от организаций и ИП, если они по отношению к заимодавцу являются взаимозависимыми или если он там работает,

ДОЛЖНО ОБЛАГАТЬСЯ,

как материальная выгода, НДФЛ 35% (п. 2 ст. 224 НК РФ) для резидента, а не резидента – по ставке 30% (п. 3 ст. 224 НК РФ). То есть, покинувшие пределы Родины оказываются в более выгодном положении.

Выгодой от экономии на процентах признается:

- если договор процентный, то разница между суммой процентов, рассчитанных исходя из 2/3 ключевой ставки ЦБ, и суммой процентов, рассчитанных исходя из ставки, прописанной в договоре займа;

- если договор беспроцентный, то сумма процентов, рассчитанных исходя из 2/3 ключевой ставки ЦБ.

Материальную выгоду по займу надо считать на последнее число каждого месяца

в течение срока, на который выдан заем (пп. 7 п. 1 ст. 223 НК РФ). Следовательно, налоговому агенту на эти даты необходимо производить расчет материальной выгоды и НДФЛ с нее.

ВОПРОС!

КАК себе представляете САМ процесс материальной выгоды на физическом плане (я уже не говорю про энергетический):

- работник взял на работе безпроцентный займ, чтобы, к примеру, добавить к сумме покупки автомобиля или оплатить лечение или перекрыть банковский кредит.

ЭТИ ДЕНЬГИ ОН НИКУДА НЕ ВКЛАДЫВАЛ ПОД ПРОЦЕНТЫ!

он их потратил на свои бытовые житейские НУЖДЫ!

ОТКУДА в таком случае нарисуются проценты?!

Разве, может облагаться налогом то, чего нет?!

Откуда взялась материальная выгода?!

КАК обложить то, чего нет в доходе?

Смотрите:

работник поработал, ему начислили зпл:

Дт20 Кт70 50тр.

работник получил зпл:

Дт70 Кт50 50тр.

Остаток на сч.70 "Расчеты с персоналом по оплате труда" =0 (Кт - Дт =50-50=0)

работник взял безпроцентный займ у работодателя

Дт66 Кт50 30тр.

работник вернул займ

Дт50 Кт66 30тр

Остаток на сч.66 "Расчеты по краткосрочным кредитам и займам" =0 (Дт66 - Кт66=0)

НОЛЬ!

Все закрылось в балансе по НУЛЯМ!

Из какого источника брать НДФЛ по "материальной выгоде"?

А вот из такого:

НАРИСУЕМ ДОЛГ!

Налоговый агент (то есть, руками бухгалтера) должен ежемесячно производить расчет этой самой "материальной выгоды" и НДФЛ с нее.

Мишустян с Минцифрой по заданию Шваба (жабы, любящей ходить в женском исподнем на людях), ведь, точно также НАРИСОВАЛИ НАМ ЕНС:

ДОЛГОВЫЕ ОБЯЗАТЕЛЬСТВА, которые мы должны гасить в ДОЛГОВУЮ НАЛОГОВУЮ ИНСПЕКЦИЮ.

Так и с невидимой материальной выгодой:

бухгалтер должен ПРИДУМАТЬ долг и отразить в учете!

КАК?

Ведь, материальная выгода не выплачивается. Ее нельзя потрогать руками, это не деньги, это виртуальный доход (в НК РФ он называется внереализационный, статья 250 НК РФ).

РФ-ники считают, что физлицо экономит деньги, и в этом его выгода.

Выгода в ЭКОНОМИИ!!!

(Интересно, а знал Брежнев, что его знаменитая фраза "Экономика должна быть экономной" - во что выльется?)

И этой виртуальной выгодой и нужно поделиться с рф-никами в виде реального НДФЛ, который изымут из других доходов.

То есть, выгода - виртуальная, вымышленная, а налог - реальный...

И вынуждают делать бухгалтера вот такие проводки:

Дт70 Кт68 - начислена сумма НДФЛ с выгоды

Дт68 Кт51 - оплачена в бюджет сумма НДФЛ с выгоды

То есть, вешаем на бедолагу работника долг в виде Налога:

на сч.70 - появился(!!) долг за работником!

(не смотря на то, что работник вернул займ! )

Теперь,

ОН ДОЛЖЕН своему работодателю погасить налог, который РАБОТОДАТЕЛЬ выплатил РФ-ии...

Всем видно - классическая схема групповухи с изнасилованием.

Причем, в НАЛОГОВОМ учете по НДФЛ проводится секретная операция, ЯКОБЫ об НАЛОГООБЛАГАЕМОЙ БАЗЕ, которая спрятана от бухучета.

И, что интересно, программа 1С прекрасно улаживает сие недоразумение конфликта интересов Налогового и Бух учетов:

Бухучет делает вид, что ничего не произошло,

а Налоговый делает вид, что получил Налоговый доход.

- вы в такие игры умеете играть??? А виртуальные программы - умеют! Вот, она - мечта цифровизаторов! В Цифровой Мета вселенной ваши персональные данные будут по показателям сыты, одеты и счастливы! И вы не докажет цифровизаторов, что в реале вы голодный, раздетый и несчастный!

Но, и ЭТО еще не все!

Надо же отчитаться обо всей этой извращенной групповухе:

у организации/ИП не всегда может быть возможность удержать НДФЛ, исчисленный с материальной выгоды, и перечислить его в бюджет (например, если заем выдан физлицу, не являющемуся работником, и других доходов, кроме займа, организация/ИП ему не выплачивает). В этом случае заимодавцу необходимо не позднее 25 февраля года, следующего за годом, в котором НДФЛ не был удержан, сообщить об этом в ИФНС, а также самому физлицу (п. 5 ст. 226 НК РФ).

........

А, вот, тут из моего заблоченного старого канала экономика для детишек - истоки обмана:

________

А все на доверии! На НАШЕМ доверии - мы им верим, они безпределят!

...

Рs.

У больных на голову в их воспаленном мозгу любая ересь прокатит:

- выдают нам инструкции ЗАВТРА, как нам действовать надо было ВЧЕРА🤒

- закрывают наши жалобы на Добродел, как 'выполненные', ставя СЕГОДНЯ срок их выполнения в СЛЕДУЮЩЕМ месяце🤕

- облагают налогом то, чего нет😵💫

Что явно указывает на то, что они находятся в психушке: там у пациентов и не такое прокатывает, лишь бы, не буянили.

Вопрос к нам: а мы-то с вами что забыли в их психпалатах???? Чо мы туда ходим-то???

Пора вернуться к себе домой! И заняться своими делами, своей жизнью.

Ими там и без нас есть кому заняться! И не надо мешать!