Всем доброго времени суток.

Такое ощущение, что дно мы прошли.

Конечно может и не прошли, но на нашем фондовом рынке есть такая вкусная акция как Лукойл.

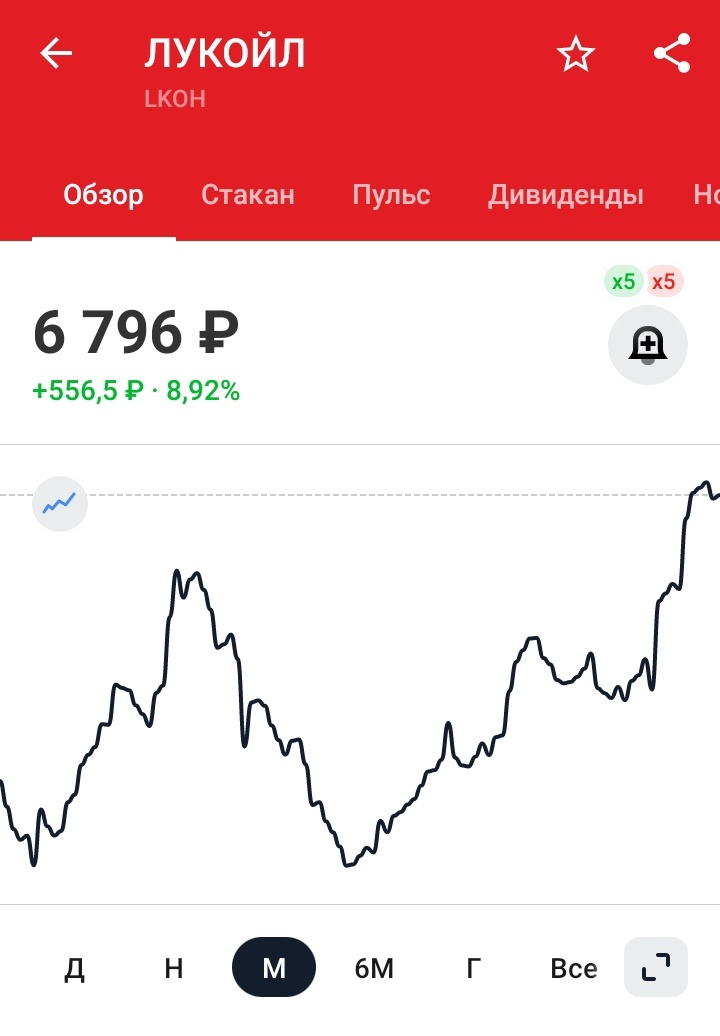

Глянем на график

Ага акция уже подошла к отметке в 7000 рублей почти, ну ладно 6800.

А ещё в начале сентября можно было прикупить за 6000 рублей, ни кто не знает там негатив не ожидается?

А то вот есть позитив, потенциально ближайшее дивиденды будут около 500 рублей.

У Лукойла все хорошо

Или отчёт Лукойла

- Выручка +20%

- Операционная прибыль выросла на 13.5% до 694 млрд рублей

- Чистая прибыль +5% до 590 млрд рублей

Самая теперь занятная графа - чистый долг

Чистого долга нет, это значение вместо долга стало кубышкой компании в размере 878 млрд рублей.

Плюс ко всему есть ещё и кэш в размере 1.1 млрд рублей, но выраженный в иностранной валюте. При этом деньги ни куда не вложены и просто приносят процентный доход. Куда пойдет такая сумма кэша пока что не известно.

Наши любимые дивиденды

Не могу пройти мимо дивидендов.

Если смотреть на ранее выплаченные дивиденды

И дивидендную политику компании, согласно которой Лукойл выплачивает до 100% от FCF, хотя как показывает история это значение обычно в районе 70-80% , следовательно нас ждёт выплата ещё в 500 рублей.

И вот что самое занятное если оценивать сейчас стоимость компании согласно показателя EV/EBITDA , то выходит, что даже в текущих условиях компания имеет недооценку порядка 15% , то есть адекватной ценой акций Лукойла будет примерно отметка в 8000 рублей.

Третий момент компания судя по всему держит кэш для выкупа акций у недорезов, это конечно мои предположения, но как знать может буду прав, если так, то компания может выкупить не плохой объем с хорошим дисконтом, как например Магнит, а потом обратно выпустить на рынок по рыночным ценам.

В этом случае можем получить переоценку на добрых 30% и полететь к отметке в 10000.

Есть и минусы

Минус это санкционное давление, плюс то , что НПЗ порой прилетают дроны, а это уже прямые убытки для компании.но с другой стороны это убытки именно сейчас.

Национализация активов Лукойл ЕС

Вот тут пока информация очень разная.

Правительство Италии сначала допустила возможность национализировать завод, однако позднее исключила такой сценарий. Наилучшим решением была продажа НПЗ иностранному инвестору, разумеется не российскому, - сказал министр экологического перехода Италии Роберто Чинголани. Он назвал вопрос о будущем НПЗ "очень деликатным

Вот этот вопрос пока так и не понятен, тянется уже почти 2 года. Если так это обострение отношений с ЕС, если нет, то как всегда гнилой базар.

Но в целом , надо было мне брать Лукойл вместо ФосАгро, сейчас бы по веселее был депозит.

Поэтому сейчас подумываю что кэш не плохо бы на покупку Лукойла направить.

Если конечно не будет третьей волны снижения на фоне какого-нибудь информационного негатива. Что бы можно было взять за 6000 бумагу.

Ладно, мои мечты и мысли на фоне отчёта и новостей.

И если что это не является инвестиционной рекомендацией, каждый должен решать сам брать или не брать.