Ипотечное страхование — это обязательный документ для оформления ипотеки. Полис нужен будет и в последующие годы кредитования. Разобрались, где можно страховать ипотеку и в чем могут быть отличия.

Где страховать ипотеку — в банке или в страховой

Вопрос относительно выбора места страхования ипотеки возникает у новых заемщиков. Некоторые банки вводят клиентов в заблуждение, сообщая, что покупать полис нужно только у них.

На самом деле, согласно законодательству, клиент имеет право купить страховку в любой страховой компании и не обязательно в банке.

Что такое аккредитованная страховая по ипотеке

Аккредитованные страховые компании – это партнеры банка, получившие одобрение на страхование ипотечных кредитов. Это те организации, которым банк доверяет защиту своих займов. В список попадают только проверенные организации с надежным положением на рынке.

Например, в Сбербанке ежегодно меняется список аккредитованных страховых компаний по ипотеке. Причем кредитор имеет разные перечни для страхования жизни и страхования недвижимости.

Однако, произошло важное изменение в пользу заемщиков. Было опубликовано Постановление Правительства от 18.01.2023 № 39, разрешающее страхование ипотеки в любой СК с рейтингом не ниже А-. Это значит, что компания может не быть в списке банка, но при этом иметь достаточный рейтинг, чтобы оформить там страховку.

Какую страховую компанию выбрать для ипотеки

Итак, мы выяснили, что страховать ипотеку не обязательно в банке или у его партнера, а можно выбрать любую страховую с рейтингом А- (рейтинги всех СК можно посмотреть на сайте Эксперт РА).

Заемщику лучше выбрать компанию, которая будет соответствовать условиям договора и стоить дешево.

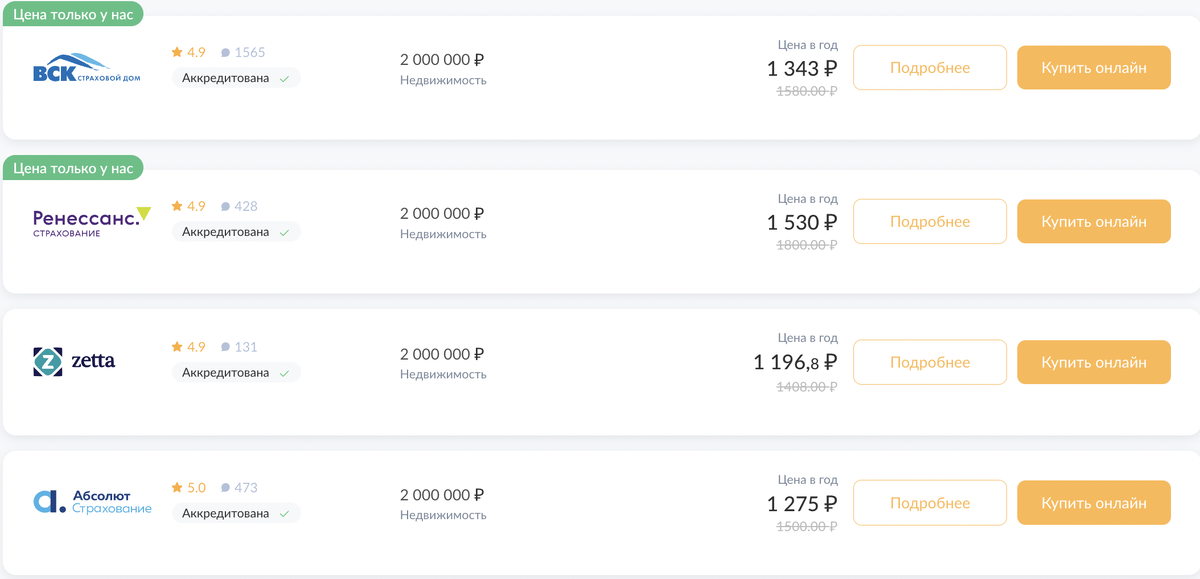

Существует ТОП-10 самых востребованных страховых компаний по ипотеке.

Заемщики выбирают их по соотношению цены и качества. Также стоит учитывать, что не каждая СК оформляет страховку для определенного банка.

Например, ипотеку Сбербанка, ВТБ, Альфа–Банка, Совкомбанка, Россельхозбанка и др. крупных банков можно застраховать в таких компаниях:

- ВСК;

- ПАРИ;

- Югория;

- Зетта Страхование;

- Альфа-Страхование;

- Ак Барс Страхование;

- Ренессанс Страхование;

- Ингосстрах и др.

Почему страховщика нужно выбирать самостоятельно

Зачастую заемщики совершают ошибку, приобретая страховку в банке. Переплата за полис может достигать 10-15 тысяч рублей только за страхование недвижимости, а в большинстве случаев банк настаивает на комплексном страховании.

Самостоятельный выбор страховки позволяет не платить лишнего. Если страховка уже оформлена в банке, ее можно вернуть в течение периода охлаждения (14 дней). Даже если две недели уже прошло, можно вернуть страховку, но с вычетом использованного периода.

Поменять страховщика можно и на следующий год. Перед завершением срока действия полиса начните искать новую компанию с более выгодными тарифами.

Самый удобный способ сравнить условия разных компаний для вашего банка — страховой агрегатор Полис812. На нашей площадке более 15 страховщиков с рейтингом выше А-.