Центр Макроэкономического Анализа и Краткосрочного Прогнозирования (ЦМАКП) выпустил новый "Анализ макроэкономических тенденций", в котором почти 60 листов сложных графиков и аналитики, что вряд ли будут понятны простому обывателю.

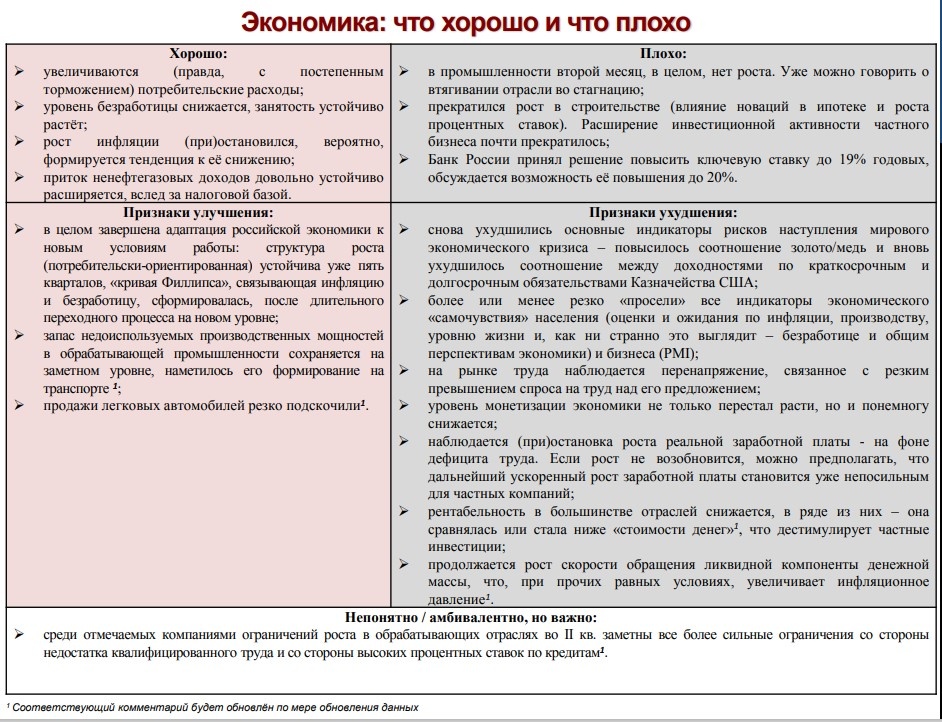

Но там традиционно есть один лист, где они кратко описывают, что хорошо в российской экономике, а что плохо. Он прямо так и называется, и выглядит вот так.

В свою очередь, там описано не только то, что уже хорошо и плохо, а еще то, что имеет признаки улучшения и признаки ухудшения. В данном случае еще добавлено отдельной строкой то, что "непонятно, но важно" (она встречается в отчетах нечасто).

Я просматриваю каждый такой обзор и могу констатировать, что столбик "плохо" всегда гораздо больше в объемах, чем столбик "хорошо". Также то деление на "хорошо" и "плохо", что делает ЦМАКП, с моей точки зрения, не всегда столь однозначно, и вот далее я прокомментирую текущий обзор, и вы поймете, почему.

Итак, что хорошего видит ЦМАКП в российской экономике вот сейчас, на данный момент? Прокомментирую их выводы максимально доступно.

1. Увеличиваются (правда с постепенным торможением) потребительские расходы.

В нормальных условиях это было бы условно хорошим фактором. Но в текущих это же способствует разгону инфляции, ведь рост потребительского спроса не подкреплен аналогичным ростом предложения.

2. Уровень безработицы снижается, занятость устойчиво растет.

Опять же, в других условиях - было бы здорово. Но в российской экономике сейчас это говорит о крайне остром дефиците кадров. Хорошо ли это? Совершенно не уверен.

3. Рост инфляции (при)остановился, вероятно, формируются тенденции к ее снижению.

Если так - это хорошо. Но аналитики ЦМАКП сами не уверены. Особенно понравилось, как они написали "(при)остановился", то есть, сами не знают, так остановился или все же только приостановился.

4. Приток ненефтегазовых доходов довольно устойчиво расширяется, вслед за налоговой базой.

Хорошо ли это? Для бюджета - да, а для субъектов экономики, которым повысили налоги (расширили налоговую базу)? Ведь это однозначно тормозит экономический рост.

На этом все хорошее, что видит ЦМАКП, закончилось. Переходим к плохому.

1. В промышленности второй месяц, в целом, нет роста. Уже можно говорить о втягивании отрасли в стагнацию.

В целом это, конечно, плохо. Но, опять же, в текущих условиях частично может быть и хорошо, свидетельствуя об охлаждении предшествующего перегрева экономики. Стагнация и даже спад - это логичные последствия перегрева.

2. Прекратился рост в строительстве (влияние новаций в ипотеке и роста процентных ставок). Расширение инвестиционной активности частного бизнеса почти прекратилось.

Опять же, в обычной ситуации, это плохо. Но в текущей - тоже следствие перегрева конкретной отрасли - строительной. Бесконечный рост невостребованных объектов - это тоже плохо, охлаждать строительство необходимо. А вот прекращение инвестактивности частного бизнеса - тут однозначно плохо.

3. Банк России повысил ставку до 19%, обсуждается повышение до 20%.

Это индикатор негативной ситуации с инфляцией в экономике + торможение экономического роста - с этой точки зрения, конечно, плохо. Но с точки зрения борьбы с инфляцией - хорошо. Условно, если бы не повысил - инфляция разгонялась бы сильнее, и так точно не было бы лучше.

Далее по признакам улучшения и признакам ухудшения. Здесь многое будет непонятно далеким от экономики людям, но как есть...

Итак, признаки улучшения.

1. Завершена адаптация экономики к новым условиям работы. Структура роста устойчива 5 кварталов, кривая Филлипса сформировалась на новом уровне.

Экономика адаптировалась к новым условиям, которые хуже, чем были. Перешла на более низкий уровень. Это признак улучшения? Я бы так не сказал.

Что касается кривой Филлипса - она отображает соотношение инфляции и безработицы. И чем ниже безработица - тем выше инфляция (именно такое изменение зафиксировали аналитики). Это признак улучшения? Не согласен.

Ссылка для подробного вникания в тему, кому интересно:

2. Запас недоиспользуемых мощностей в обрабатывающей промышленности сохраняется на заметном уровне, замечено его формирование в транспорте.

Это хороший признак, свидетельствующий о некотором охлаждении перегрева.

3. Продажи легковых автомобилей резко подскочили.

А это всего лишь реакция на ожидаемое очередное повышение утилизационного сбора с октября - логичное и временное явление, которые свидетельствует лишь о дальнейшем ухудшении ситуации.

Теперь признаки ухудшения, их заметно больше, даже на глаз.

1. Ухудшились индикаторы наступления мирового экономического кризиса.

Да, это плохо, но мы на это никак не можем повлиять, нужно сосредоточиться на факторах, на которые можно оказать влияние.

2. Более или менее "просели" все индикаторы экономического "самочувствия" населения (оценки и ожидания по инфляции, производству, уровню жизни и, как ни странно это выглядит – безработице и общим перспективам экономики) и бизнеса (PMI).

Я не думаю, что ожидание населением ухудшения общих перспектив экономики выглядит странным, это выглядит логичным. Снижение индикаторов - безусловно, негативный фактор.

3. На рынке труда наблюдается перенапряжение, связанное с резким превышением спроса на труд над его предложением.

Тот самый кадровый дефицит. Интересно, что его ЦМАКП помещает в категорию "плохо" (что верно), а его отображение в показателях безработицы в категорию "хорошо" (с чем я выше не согласился).

4. Уровень монетизации экономики не только перестал расти, но и понемногу снижается.

В текущей ситуации считаю это однозначно позитивным фактором, поскольку это результат борьбы ЦБ с инфляцией. Вся ДКП направлена на снижение уровня монетизации (денежной массы), и если она, наконец, начала снижаться - это хорошо. Правда по показателям этого пока не видно, но может, ЦМАКП имеет больше данных.

5. Наблюдается (при)остановка роста реальной заработной платы - на фоне дефицита труда. Если рост не возобновится, можно предполагать, что дальнейший ускоренный рост заработной платы становится уже непосильным для частных компаний.

Опять ЦМАКП не может определиться: остановка или приостановка. В текущей ситуации в этом есть и позитивные моменты - снижение негативного влияния роста зарплат на инфляцию.

6. Рентабельность в большинстве отраслей снижается, в ряде из них – она сравнялась или стала ниже «стоимости денег» , что дестимулирует частные инвестиции.

Это очень сильный негативный фактор, я бы поместил его не в "признаки ухудшения", а в однозначное "плохо".

7. Продолжается рост скорости обращения ликвидной компоненты денежной массы, что, при прочих равных условиях, увеличивает инфляционное давление.

Это тоже, разумеется, плохо: инфляция сейчас выступает ключевой проблемой российской экономики, все проинфляционные факторы - это плохо.

Ну и отдельно аналитики ЦМАКП поместили один фактор в категорию "Непонятно/амбивалентно, но важно". Он звучит так:

1. Среди отмечаемых компаниями ограничений роста в обрабатывающих отраслях во II кв. заметны все более сильные ограничения со стороны недостатка квалифицированного труда и со стороны высоких процентных ставок по кредитам.

Здесь скорее прослеживаются негативные влияния, хорошего здесь лишь то, что это тоже способствует охлаждению перегрева.

Вот так видят аналитики ЦМАКП текущую ситуацию в российской экономике, вот так вижу я то, что видят они.

Напомню, что отчеты ЦМАКП ложатся на стол во все министерства и властные структуры, их изучают высшие чиновники и ориентируются на них при принятии дальнейших решений.

Подписывайтесь на телеграм-канал Финансовый гений, чтобы получать еще больше полезной информации и оперативно отслеживать выход новых публикаций на сайте и в Дзене.