Краткий дайджест по рынкам и инструментам. Главное событие недели – пресс-конференция Банка России, разбирал отдельно. Факт повышения ставки с 18% до 19% менее интересен. Регулятор напомнил основные параметры, которые учитывает при решении по ключу. Оптимизм на рынке длинных ОФЗ оказался преждевременным, придется искать новые поводы для роста. Регулятор ужесточил параметры операций валютного свопа юань-рубль, что может отразиться на квазивалютных инструментах. Замещающие бумаги проторговывают достигнутые уровни. Резко подорожали серебро, платина и палладий на фоне ожиданий, что ФРС снизит ставку.

Задача рубрики: наглядно показать динамику активов.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

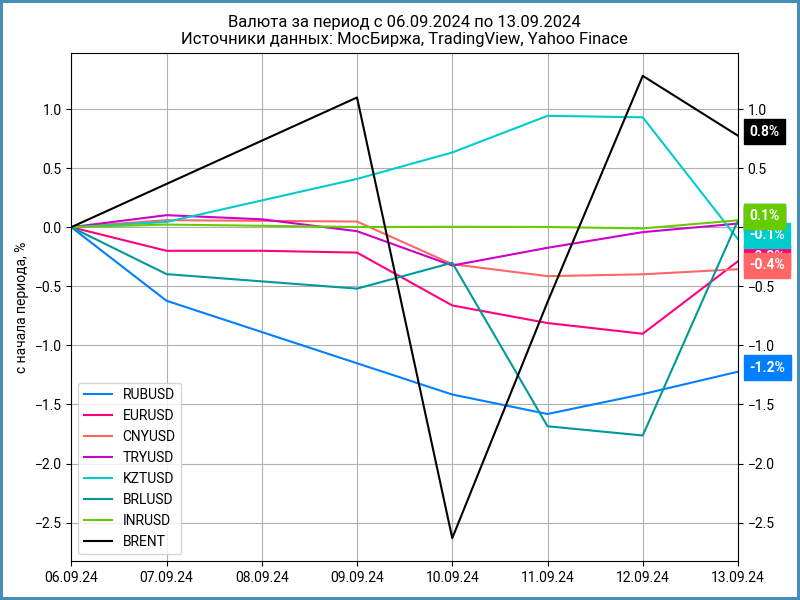

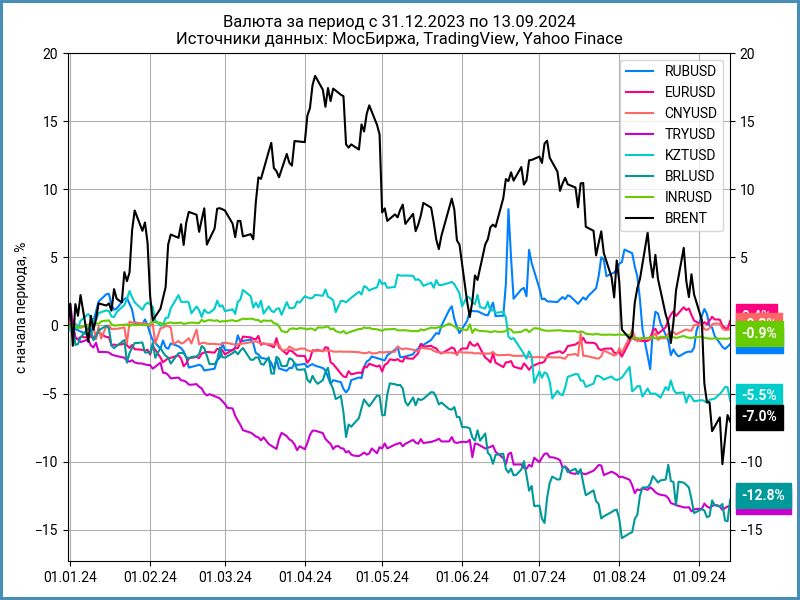

Валюта

Рубль снизился к доллару на 1,2%, с 89,82 руб./$ до 90,93 руб/$, потерял 1,4% к юаню, курс достиг 12,72 руб./юань. Оттолкнулась от уровня поддержки, который сформировался в 2022-2023 году, нефть Brent, подорожала на 0,8% и закрылась выше $72.

Выравнивается дисбаланс по кросс-курсу юаня: рубль слабеет к китайской валюте.

Снова разогреваются ставки фондирования в юане: приближались к 144% годовых РЕПО с КСУ в юанях на пятничных торгах, закрылись на уровне 3% годовых. Похожая картина на рынке валютных свопов: 154% годовых. Возможная причина – праздники в Китае, расчеты по юаню пройдут 18 сентября на МосБирже, но объем своп-операций Банка России остается высоким: около отметки 30 млрд юаней. Регулятор повысил ставку по юаням до SHIBOR O/N + 12% и жестко выступил на пресс-конференции: не готов бесконечно помогать банкам, планирует сокращать лимит своп-операций. Ставки по юаню на денежном рынке могут оставаться высокими, пока банки не разберутся с ОВП.

Облигации

Индекс RGBI потерял 1,5%, возвращается к 103 пунктам, уровни конца июля. Банк России напомнил рынку, что преждевременно праздновать победу над инфляцией, регулятор готов действовать жестко. Корпоративные и высокодоходные облигации потеряли 0,1% и 0,2%. Индекс ОФЗ с дюрацией 1-3 года снизился на 0,7%, что намекает на сужение спредов по рейтинговым группам. Линкеры выросли на 0,4%, флоатеры потеряли 0,4%: сказывается давление аукционов Минфина и ставка на рост бумаг с фиксированным купоном до заседания Банка России. Выросли доходности по всей кривой ОФЗ. Меньше двигалась середина: +0,3%.

Минфин привлек 97,9 млрд руб. на аукционе в среду в сравнении с 37,9 млрд руб. на прошлой неделе. Вернулся спрос на флоатеры: собрали 67,2 млрд руб. в сравнении с 37,9 млрд руб., Минфин продолжил снижать цену отсечения, пробил уровень 95%. Результат по ОФЗ 26248 с фиксированным купоном не впечатлил, потерял актуальность после заседания по ключу. Занимательная ситуация: риторика Банка России и инфляция давят на бумаги с фиксированным купоном, поток корпоративных флоатеров и дисконты Минфина на аукционах не дают расти флоатерам.

Недельная инфляция: +0,09% или +4,8% в пересчете на год против -0,02% и -1% неделей ранее. Итоговая цифра за август: +0,2% в сравнении с оценкой +0,11% по недельным данным. Минэк оценил сезонно сглаженную инфляцию в +0,95%. Банк России дал цифру +0,62%, оценил текущие темпы инфляции и ценового давления как высокие.

Главное событие недели – рост ключевой ставки с 18% до 19% и пресс-конференция Банка России. Делал отдельную заметку по этой теме.

Корректировались длинные выпуски: -0,1-3,2% на дюрации 5+ лет. Часть бумаг ушла по доходности выше 16% годовых. Лучше выступил ОФЗ 26245, потерял 0,1%, закрыл неделю с доходностью к погашению 15,74% годовых. Падение может продолжиться, если ухудшится статистика по инфляции и инфляционным ожиданиям. Аутсайдер недели: ОФЗ 26225 с результатом -3,2%, доходность к погашению 15,8% годовых. Худший результат среди флоатеров показали ОФЗ 29023 и ОФЗ 29024: -0,8-0,9%. Линкеры подорожали на 0,3-1%.

Значения RUSFAR и RUONIA: 18,45% годовых и 18,41% годовых. Профицит банковской ликвидности сократился с 539 млрд руб. до 450 млрд руб.

Сузились спреды групп AAA-AA и BBB, корпоративные выпуски отстали от ОФЗ. Расширились спреды A и BBB. Потеряла рейтинг BBB Сегежа, Эксперт РА пересмотрел на BB+. Остаётся дождаться, когда МосБиржа исключит бумаги из индекса BBB, спред должен сузиться.

Закрыл неделю на отметке 99,92% выпуск БО-П12 Балтийского лизинга: поставили купон КС + 230 бп, на уровне старых выпусков, в сравнении с начальным ориентиром КС + 250 бп. Увеличили объем с 3 до 7,5 млрд руб.

Закрыл неделю на уровне 99,69% новый ТрансКо2P1. Поставили купон КС + 175 бп в сравнении с начальным ориентиром КС + 200 бп, увеличили объем с 15 до 27 млрд руб. на этапе сбора книги.

Закончил пятницу под номиналом, 99,74%, выпуск 001Р-03 Whoosh: установили купон КС + 250 бп при начальном ориентире КС + 280 бп.

Собрал заявки по бумагам серии 001Р-11R Ростелеком. Не меняли купон, КС + 120 бп, на уровне Ростел1P7R, больше КС + 115 бп по Ростел1P8R и Ростел1P9R. Увеличили объем с 10 млрд руб. до 15 млрд руб. Техническое размещение 16 сентября.

Закрыл книгу по выпуску серии 001Р-11R БО-П12 КАМАЗ. Снизили купон с начального ориентира КС + 170 бп до КС + 150 бп. Увеличили объем с 5 млрд руб. до 8 млрд руб. Техническое размещение 17 сентября.

Аналогично выступил ФосАгро: поставили купон КС + 110 бп по облигациям серии БО-П02, заявляли начальный ориентир КС + 140 бп при анонсе выпуска. Увеличили объем с 20 млрд руб. до 35 млрд руб. Техническое размещение 18 сентября.

Порадовал Русал: установили купон КС + 250 бп при начальном ориентире КС + 265 бп по пятилетним бумагам БО-001Р-11. Снизили с КС + 235 бп до КС + 225 бп купон по выпуску БО-001Р-10 сроком 2,5 года. Не меняли суммарный объем 20 млрд руб. Выходил с купоном КС + 220 бп РУСАЛ 1Р9 на 30 млрд руб., торгуется выше номинала. Техническое размещение 17 сентября.

Собрал заявки по выпуску 001Р-03 Нижнекамскнефтехим. Снизили купон с начального ориентира КС + 140 бп до КС + 120 бп. Техническое размещение планировали на 20 сентября.

Не разбирался с выпусками Автодора. Разместили бумаги серии 002Р-24 на 150 млн руб. по закрытой подписке, срок 27 лет с амортизацией и купоном, который привязали к инфляции + 100 бп с нетривиальным лагом. Выпуск БО-005Р-10 на 1 млрд руб. сроком 31 день с купоном 19,47% годовых. Предполагаю, что проектная история.

Добавила огонька Росгеология: заявила об отсутствии средств на погашение выпуска серии 01 на 6 млрд руб. 26 сентября. Кратко подсветил историю в телеграм-канале, похоже на историю с Роснано. Логично увидеть переоценку рисков госкомпаний, первые кандидаты – ГТЛК и Росагролизинг. Стоит наблюдать за долговой нагрузкой Газпрома.

Впереди флоатеры: АЛРОСА, Авто Финанс Банк, Якутия, ЯТЭК, ВИС, Т-Финанс, МСП Банк. Постараюсь успеть разобрать до открытия книг.

Замещающие облигации

Слабо изменились доходности замещающих облигаций в долларах и евро: бумаги проторговывают новые уровни. Заставили задуматься комментарии Банка России по операциям своп в паре юань-рубль на пресс-конференции: регулятор не готов помогать банкам с фондированием, увеличил до SHIBOR O/N + 12% стоимость валютной ноги свопа, готов сократить лимит. Это может привести к краткосрочному росту доходности валютных инструментов в юанях, долларах и евро, которые будут приближаться к рублевым инструментам. Оценю ситуацию в отельной заметке позже, до пресс-конференции регулятора не считал существенным влияние на стоимость валютного фондирования.

Дополнительное давление на рынок окажет замещение суверенных бумаг. Повезло компаниям, которые успели выпустить бумаги в юанях и долларах по низким ставкам.

Акции

Индекс МосБиржи прервал последовательность недельных падений: +2,1% против -1% на прошлой неделе. Посмотрим на настроения рынка после заседания Банка России: логично увидеть сокращение дивидендов компаний с высокой долговой нагрузкой. Единственный субиндекс, который закрыл неделю в минусе, – стройка с результатом -4,2%. Лидировали нефтегаз и ИТ: +3,1% и +2,4%.

Вернулись к росту S&P 500 и NASDAQ: +4% и +6%. Индекс цен производителей вырос на 0,2%, пересмотрели июльскую цифру с +0,1% до 0%. Цифра г/г: +1,7%. Потребительские цены прибавили +2,5% г/г в сравнении с +2,9% в июле. Ситуация отличается от российской: инфляция сопротивляется, но приближается к целевому уровню. Журналисты на пресс-конференции больше не просят Банк России дать рекомендации ФРС как правильно действовать. Рынок ждет снижения ставки ФРС на 0,5%. Доходность десятилетних US Treasuries торгуются ниже 3,7% годовых.

Китайский SSE Composite снижается 4 неделю подряд: -2,2%. Результат с начала года: -9,1%. Китайские компании идут на глобальный рынок, чтобы привлечь деньги инвесторов: готовит IPO на американском рынке BingEx, сервис экспресс-доставки. Весной стартовали торги акциями Zeekr на NYSE.

Драгметаллы

Бодрая неделя на рынке драгметаллов: палладий и платина выросли на 20% и 10,1%, закрывают минус с начала года, серебро подскочило на 10,4%. Золото выглядело скромно: +3,5%. Разная ситуация, если смотреть историю: золото обновляет исторические максимумы, серебру и платине далеко до пиков 2011 года, когда цена приближалась к $50. Сложнее с палладием: котировки далеки от максимумов 2021 года, но выше уровней 2011-2014 года. Добавил отношение котировок металлов к цене золота: похожая картина.

Рынок ставит на более решительное снижение ставки ФРС в сентябре: оценка вероятности движения -50 бп выросла с 28% до 47%.

Криптовалюты

Остается высокой волатильность на крипторынке, котировки восстанавливали потери прошлой недели: +12,3% BTC, закрылся выше $60k в пятницу, +9,8% ETH, ушел за $2,4k.

Вернулись нетто-притоки в ETF на BTC: +$404 млн в сравнении с -$706 млн неделей ранее. Слабый результат в фондах на ETH: -$13 млн против -$91 млн на прошлой неделе по данным SoSoValue.

Недвижимость

Индекс недвижимости ДомКлик вырос на: +1,1% по итогам недели. Результат с начала года: +4,3% в сравнении с инфляцией +5,35%. Учитывают ипотечные сделки при расчете индекса ДомКлик. Возможные причины восстановления динамики:

- Значительно сократился объем нельготной ипотеки, вырос вес адресных программ с господдержкой.

- Увеличилась доля сделок по дорогим объектам из-за ухода бюджетных объектов после отмены широкой льготной ипотеки. Эффект может быть ограниченным: индекс попадают лоты с ценой не более 30 млн руб.

Не допускается полная или частичная перепечатка без согласия автора.

ДРПА – дополнительное размещение после аукциона

Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов

Индикатор RUSFAR, Russian Secured Funding Average Rate Overnight, показывает процентную ставку по сделкам и заявкам РЕПО с ЦК КСУ

КС – ключевая ставка Банка России