#план счетов#план счетов учета#план счетов бухгалтерского#план счетов бухгалтерского учета#план счетов 2024#бухгалтерский план счетов 2024#план счетов бухгалтерского учета 2024#план счетов организации#рабочий план счетов#план счетов бухгалтерские организации#план счетов бухгалтерского учета организации#план счетов таблица#план счетов скачать#план счетов применение#хозяйственный план счетов#план бухгалтерских счетов таблица#план счетов компании#через баланс#проверка баланса#строки баланса#как посмотреть баланс#баланс 2024#почему баланс#бух баланс#составляющие баланса#баланс ru

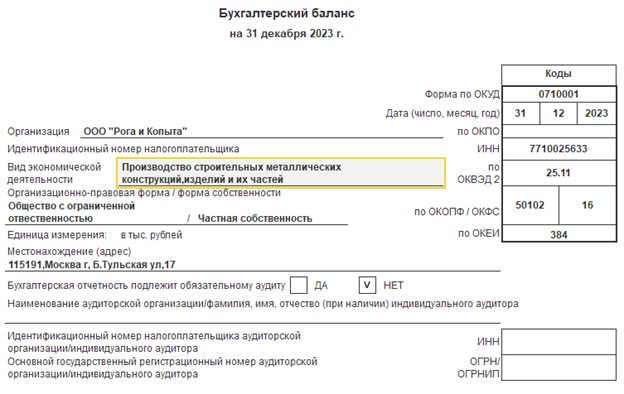

Активы, пассивы и их баланс - Бухгалтерский баланс – это основное в бухгалтерском учете предприятия. По сути это итог работы всего предприятия за период (в бухгалтерском балансе это год). Все остальное –документы, оборотно-сальдовые ведомости и так далее – это ступеньки лестницы верхушкой которой является баланс. Форма бухгалтерского баланса утверждена приказом Минфина России от 2 июля 2010 года № 66н.

Баланс состоит из активов и пассивов. Активы предприятия записывают в левую сторону баланса , а пассивы в правую. Это сделано для того, чтобы активы и обязательства организации не разделились. Имущество должно быть в активах, долги – в пассивах. Деньги, оборудование, товар, задолженности покупателей или учредителей- это актив. Пассивы — это долги организации, перед поставщиками, покупателями, банками, работниками.

Баланс интересен не только собственникам, но также партнерам по бизнесу и проверяющим и кредитным организациям, госсектору при предоставления субсидий.

Актив всегда равен пассиву. Почему?

Все активы и пассивы разбиты на несколько групп и названы эти группы статьями баланса. Каждой статье присвоены свои названия и выделена для нее своя строка. В строке «ДЕНЕЖНЫЕ СРЕДСТВА», например, находятся деньги в кассе предприятия, на расчетном счете в банке, и денежные документы. Но если этими деньгами погасить задолженность перед поставщиком, то уменьшится и задолженность (пассив - строка «Кредиторская задолженность») и количество денег (актив - строка «Денежные средства»).

Как часто нужно составлять баланс?

Баланс заполняют по окончании каждого квартала, то есть трех месяцев. С 1 января по 31 марта — это первый квартал, с 1 апреля по 30 июня — второй квартал и так далее , всего в году 4 квартала. Дата отчетного периода – это дата последнего календарного дня каждого отчетного периода (п. 2 ст. 18 закона «О бухгалтерском учёте» от 06.12.2011 № 402-ФЗ, подп. 5 п. 1 ст. 23 НК РФ).

Если организация начала деятельность в середине года, отчётный период начнется с даты регистрации. Но сроки сдачи баланса в этом случае не меняется -не позднее 31 марта года, следующего за отчетным.

В случае ликвидации организации отчётный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а подготовить и сдать отчётность нужно в день, предшествующий дате внесения в реестр записи о закрытии организации.

В случае, когда компания начинает работать с конце года и регистрация происходит после 30 сентября (например 2023 года), отчётный период продлевается и длится с 1 октября 2023 по 31 декабря 2024 года. На срок сдачи бухгалтерского баланса такое увеличение не влияет (п. 3 ст. 15 закона № 402-ФЗ).

Баланс включает в себя показатели за три года — текущий, прошлый и позапрошлый. Все данные за прошлый и позапрошлый годы вы будете брать из годовых бухгалтерских балансов за эти годы. Балансы надо хранить на предприятии не менее пяти лет.

Активы и пассивы в балансе измеряются стоимостью, в тысячах рублей.

Как формируются строки баланса?

Сумма операций, отражённых по дебету счётов, называется дебетовым оборотом; сумма всех операций, отражённых по кредиту, — кредитовым оборотом.

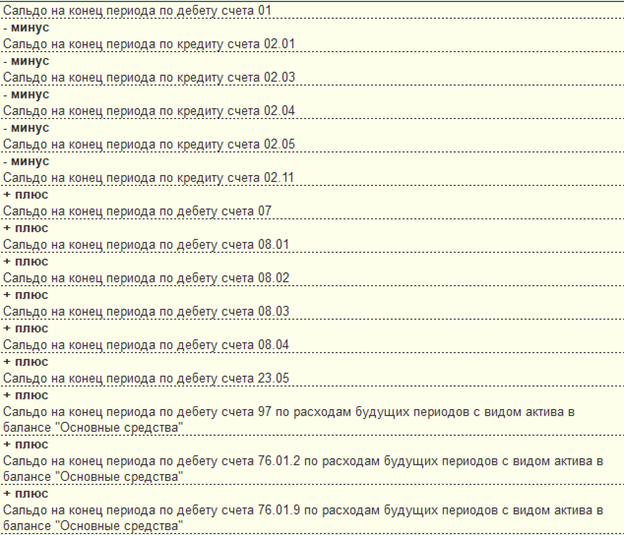

Например, строка актива «Основные средства» формируется из:

Разница дебетовых и кредитовых оборотов определяется как остаток (сальдо) по счёту.

Эти обороты формируются бухгалтерскими проводками. Бухгалтерская проводка — процедура отражения суммы факта финансово-хозяйственной деятельности по корреспондирующим счетам бухгалтерского учета по правилу двойной записи. Все счета определяются в Плане счетов. План счетов утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н.

Что можно увидеть из баланса?

Ежегодный рост валюты баланса (строки 1600,1700), увеличение стоимости ОС (строка 1150), что свидетельствует о вложении компанией средств в развитие своего производственного потенциала, снижение стоимости долгосрочных заемных средств (строка 1410)- погашение имеющихся кредитов, отсутствие новых. Наращивание основных фондов производится за счет собственных средств без привлечения инвесторов и кредитных организаций. В структуре баланса появились финансовые вложения (строка 1240) –размещение свободных денежных средств на депозите, вложения в ценные бумаги.

Горизонтальный анализ бухгалтерского баланса показывает следующее: за период 2023г. внеоборотные активы (строка 1100) выросли на 17,4%, что свидетельствует о расширении деятельности и росте экономического потенциала компании. При этом увеличились оборотные активы на 92,1% (строка 1200) —за счет наращивания запасов сырья и материалов (строка 1210) в 4,8 раза), что в совокупности с увеличением кредиторской задолженности свидетельствует о стоимостном увеличении заключенных контрактов.

Наличие в составе оборотных средств краткосрочных финансовых вложений (строка 1240) говорит о финансовой политике руководства предприятия: свободные в обращении денежные средства «работают» получая дополнительную прибыль за счет пассивного дохода. Рост валюты баланса составляет 42,8%, что опережает темпы роста инфляции 2023 года -7,42%.