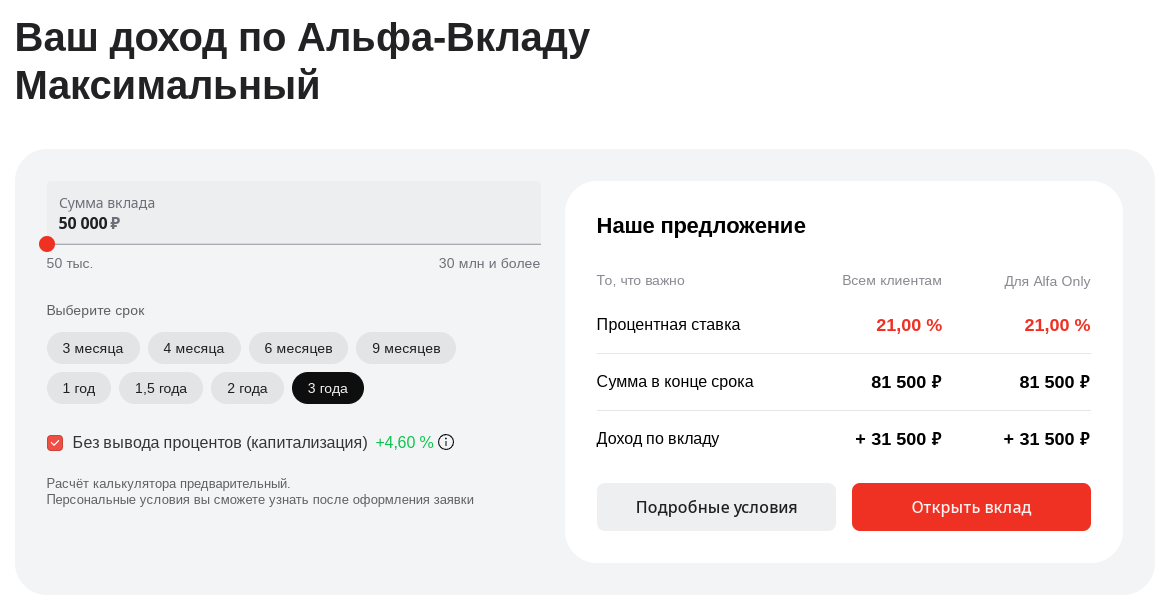

Пока банки наперегонки поднимают ставки по вкладам, которые уже перевалили за 20%, люди всё больше задумываются: а не зафиксировать ли процентную ставку сразу на 3 года в этот исторический период рекордных процентных ставок, тем самым заработав более 60% через три года?

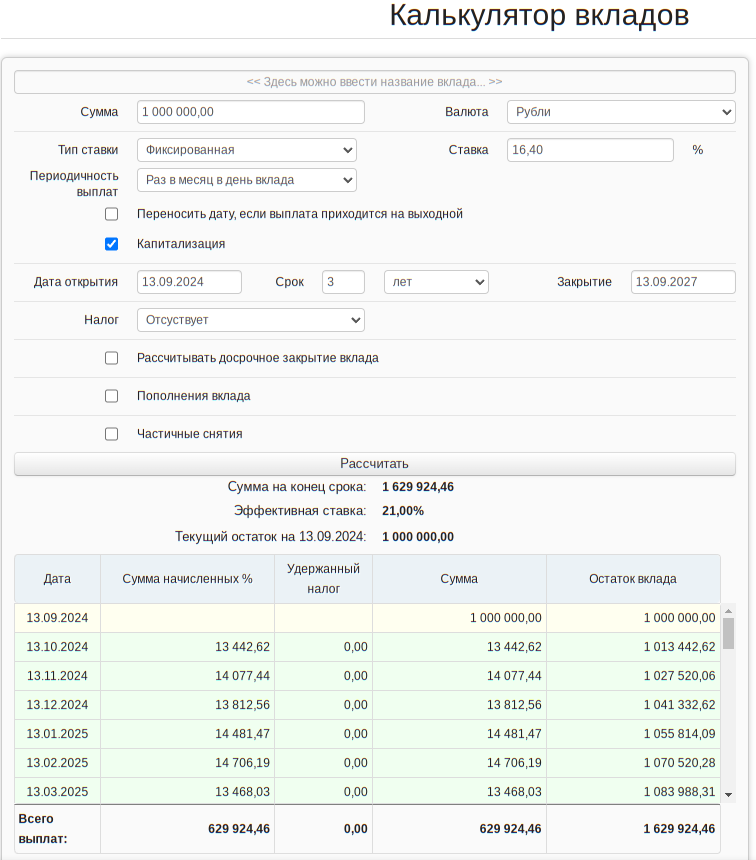

Однако если мы откроем калькулятор вкладов чтобы посчитать реальную ставку по таким вкладам если бы получали выплату ежемесячно, то например для вклада со ставкой 21%, которую сейчас предлагает Альфа банк на 3 года, то получим реальную ставку 16,4%. Эффективная ставка значительно выше только за счёт сложного процента.

Но в чём основные риски открытия вклада на такой срок сейчас? Конечно же главный риск это рост инфляции и дальнейший рост процентных ставок. Например те, кто открывали вклады 3 года назад, в конце 2021 года могли получить около 9% годовых в лучшем случае. Инфляция за эти 3 года составила чуть более 28%, а вклад принёс 27%. То есть официальную инфляцию вклад конечно отбил, но не более. Что лишний раз подтверждает что на длинном горизонте основная цель вкладов это сохранение денег, а не их преумножение. И в случае выхода ситуации с инфляцией из-под контроля и вовсе есть риск еще и того что деньги на вкладе будут терять покупательскую способность, за 3 года может случиться что угодно.

Второй риск это налоги. Для 3-х летних вкладов с выплатой в конце срока, придётся заплатить НДФЛ с суммы превышающей среднюю ключевую ставку ЦБ в год закрытия вклада умноженную на 1 млн. рублей. То есть в случае если ключевая ставка останется через 3 года неизменной, то уже доходы со вкладов примерно свыше 350 тысяч будут облагаться налогом. Если же ставка будет снижена, то ещё меньшие суммы попадут под налогообложение. То есть необлагаемого НДФЛ порога практически не будет, как и по облигациям.

Переходя к теме облигаций, вспоминаем что самыми надёжными облигациями на нашем рынке являются облигации федерального займа - ОФЗ, чья надёжность сопоставима с банковскими вкладами. И даже на горизонте 3-х лет пока не просматривается риск дефолта по ним как это было в 90-е. У России до сих пор очень низкий госдолг, порядка 30% ВВП. Часто можно услышать также аргумент, что в случае чего государство всегда может напечатать деньги чтобы отдать долги, что конечно неизбежно приведёт росту инфляции, но даже в печати деньги не будет никакой необходимости, в случае закручивания спирали инфляции будут расти и налоговые поступления, а значит бюджет не останется без денег.

Сейчас у тех кто так или иначе хотя бы немного знаком с фондовым рынком, и уже успел попробовать инвестиции в ОФЗ и обжечься на длинных ОФЗ, на слуху так называемые "флоатеры" - облигации с плавающей процентной ставкой, привязанной либо к ключевой ставке ЦБ, либо к межбанковской ставке RUONIA. Да, у этих облигаций нет процентного риска, чем выше будет ставка ЦБ тем выше они будут давать доходность и соответственно при снижении ключевой ставки их доходность также будет снижаться. Эти бумаги не волатильны и очень ликвидны. Их всегда можно продать по рыночной цене.

Но также на нашем рынке есть ещё и "линкеры" - облигации с номиналом индексируемым по уровню инфляции, а также небольшим купоном 2,5% годовых от текущего номинала. Т.е в базовом варианте это облигация, которая даёт доходность 2,5% в год сверх инфляции. Но в текущей ситуации сложилась уникальная ситуация, когда линкеры по текущей доходности сравнялись с аналогичными ОФЗ с постоянным купоном. ОФЗ-пд сейчас дают доходность порядка 16-18% годовых, и линкеры дают 8-9% + текущий уровень инфляции (9%). Но инфляция величина не постоянная, в случае если она будет расти, то линкеры выиграют в доходности, в случае если будет снижаться, то проиграют ОФЗ с постоянным купоном. Вопрос лишь в том верит ли инвестор в снижение инфляции? Да, можно спорить насчёт того как Росстат считает инфляцию, но причин для её умышленного занижения нет, так как на эту статистику опираются многие бизнесы, и само государство при планировании бюджета. Просто инфляция для бедных и инфляция для богатых может ощутимо отличаться. Но если речь идёт об инвестиция и сохранении сбережений, то скорее всего такой инвестор вряд ли отнесёт себя к категории бедных. Даже если предположить что ваша личная инфляция выше официальной, то думаю что 9% годовых сверх инфляции вполне способны закрыть эту погрешность.

За счёт чего по линкерам получается такая доходность над уровнем инфляции (9%) если изначально купон всего лишь 2,5%? За счёт снижения рыночной стоимости, как я сказал выше, линкеры тоже следуют за рынком и во многом повторяют ценовую динамику ОФЗ с постоянным купоном что выравнивает их доходности (но не риски).

Поэтому все линкеры сейчас торгуются ниже номинала на 20-30%. То есть условно сейчас инвесторы покупаю 1 рубль за 70-80 копеек, причём этот самый рубль ещё и индексируется ежедневно по инфляции. Безусловно, есть риск что рыночная цена линкеров может ещё снизится следом за ОФЗ-пд, поэтому к рассмотрению предлагаю самый короткий из линкеров на рынке ОФЗ 52002 с погашением в феврале 2028 года, т.е 3 года и 5 месяцев. Это означает что к этой дате и рыночная стоимость облигации будет стремиться к 100% от номинала, что даёт рост тела на 20% за чуть более чем 3 года или ~7% в год + 2,5% купон = 9,5% в год доход над инфляций. Но в отличие от флоатеров и даже ОФЗ-пд из-за того что основной доход по линкерам от роста номинала облигации, то наиболее выгодно применить льготу долгосрочного владения (ЛДВ) по такой облигации что ещё и позволит как минимум вдвое сэкономить на налогах.

Таким образом инвестиция в ОФЗ 52002 сроком на 3 года даст доходность на 9,5% превышающую инфляцию, а также как минимум в 2 раза меньше понадобится заплатить налог чем по вкладам или прочим облигациям.

P.S Не ИИР.

Всем ликвидности и прибыльных инвестиций!