Защита от всех рисков до 30 лет

В практике риелтора бывает много ситуаций, когда банковского страхования недостаточно для защиты клиента. Например, если квартира досталась продавцу в наследство — нет гарантии, что через полгода не появятся другие наследники. Даже страхование титула защищает только частично.

Рассказываем, почему титульного страхования недостаточно и как помочь клиенту сохранить деньги с помощью Защиты сделки от М2.

Не все риски заметны сразу

Риски при сделках с недвижимостью могут быть явными и скрытыми. Явные риски видны сразу: это, например, проблемные документы, прописанные в квартире дети или открытое в адрес продавца исполнительное производство. Но ещё есть скрытые риски, которые сложно выявить до продажи. Например:

- появятся другие наследники

- пожилого продавца признают недееспособным, а его сделки оспорят

- продавец обанкротится в будущем, а его сделки аннулируют

- продавец окажется мошенником

В таких ситуациях куплю-продажу могут признать недействительной. Для покупателя это риск лишиться и квартиры, и денег.

Титул защищает банк, а не клиента

Чтобы снизить риск, банки предлагают клиентам оформить титульное страхование. Часто без него не выдают ипотеку или одобряют её только под более высокий процент.

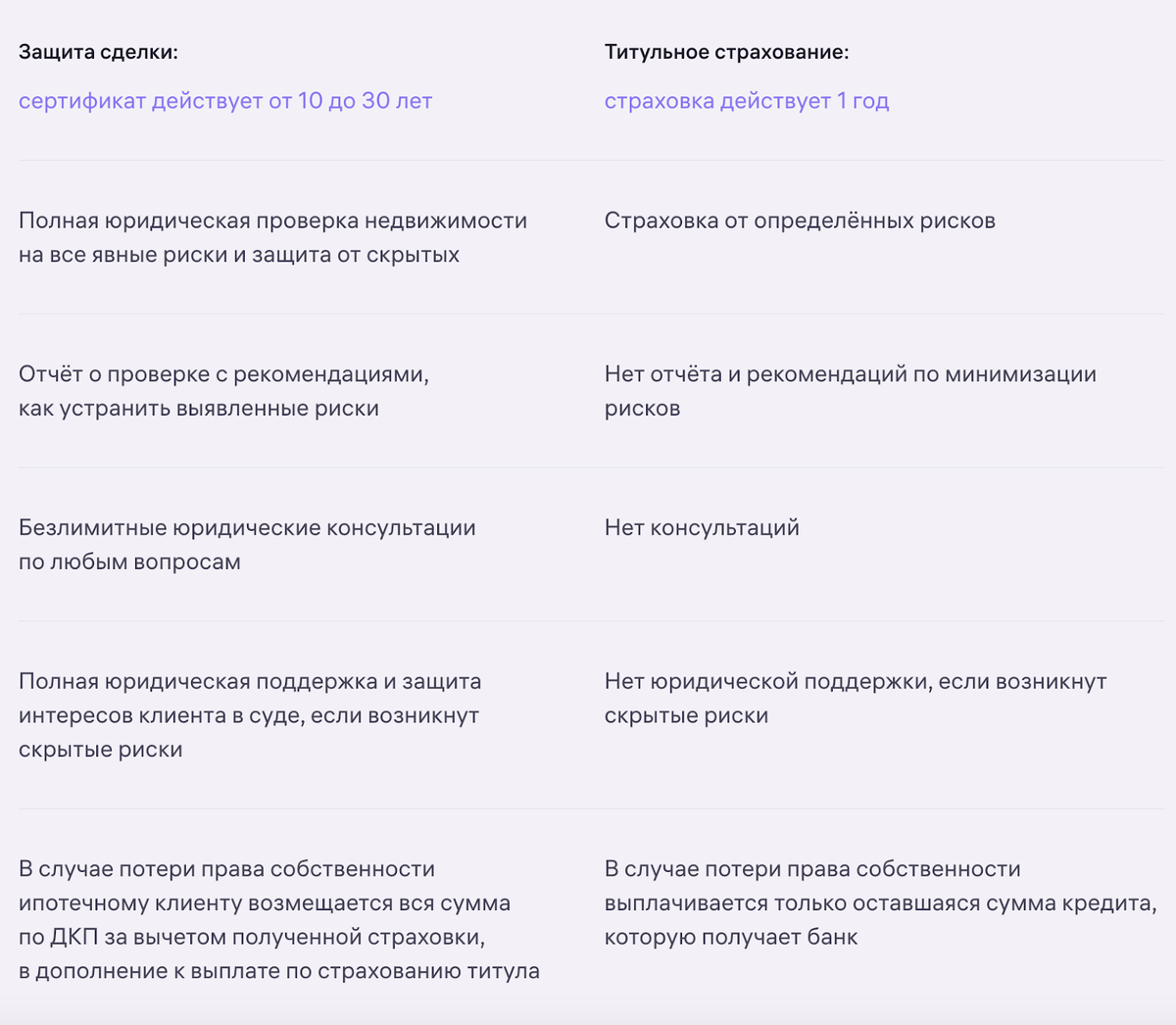

Титульное страхование покрывает риски потери права собственности на квартиру, но оно не защищает покупателя до конца. Страховая выплатит банку оставшуюся стоимость кредита, но уже уплаченные в банк деньги покупателю не вернут.

Клиенты опасаются потерять квартиру и отказываются от интересных им вариантов, например из-за пожилых собственников или сложной истории владения. На поиск подходящего объекта тратится больше времени, и даже так риски не устраняются до конца.

Защитить клиента — возможно

И всё-таки способ не потерять деньги есть. Если квартира проблемная или у покупателя есть подозрения, предложите ему оформить Защиту сделки от М2. За фиксированную цену клиент получит:

- всестороннюю юридическую проверку продавца и недвижимости

- список возможных рисков при покупке квартиры

- заключение юриста — стоит ли покупать объект

- рекомендации по оформлению договора и сбору дополнительных документов

Если продавец пожилой — юристы объяснят, как оформить справку о дееспособности, чтобы к сделке не возникло вопросов. Если история собственности долгая — проверят её целиком и укажут на спорные места.

Защита сделки действует от 10 до 30 лет после покупки, тогда как титульное страхование — всего год. Если за это время выявится скрытый риск — скажем, банкротство продавца или строительные нарушения, — юристы М2 подготовят документы и будут отстаивать права покупателя в суде.

Во всех историях из нашей практики дело заканчивалось победой. Например, один клиент приобрёл таунхаус стоимостью 10 миллионов рублей. Застройщик обанкротился спустя восемь лет после сделки, а конкурсный управляющий решил забрать 50 проданных таунхаусов, в том числе этот. Мы доказали добросовестность покупателя в суде и сохранили недвижимость.

Даже если сделку признают недействительной, мы вернём покупателю полную стоимость жилья по договору. При этом Защита сделки не заменяет титульное страхование: оно тоже будет действовать. Оформите услугу на сайте М2 — минимизируйте риски своих клиентов.