Это не индивидуальная инвестиционная рекомендация!

Глядя на то, как что-то падает или растет, начинаешь пытаться докопаться до причины. Нам некомфортно, когда мы что-то не можем объяснить. А если еще и мы не можем объяснить, почему мы теряем или получаем деньги, это еще сложнее. Поэтому мозг в условиях ограниченной информации начинает заражаться эффектом Даннинга-Крюгера.

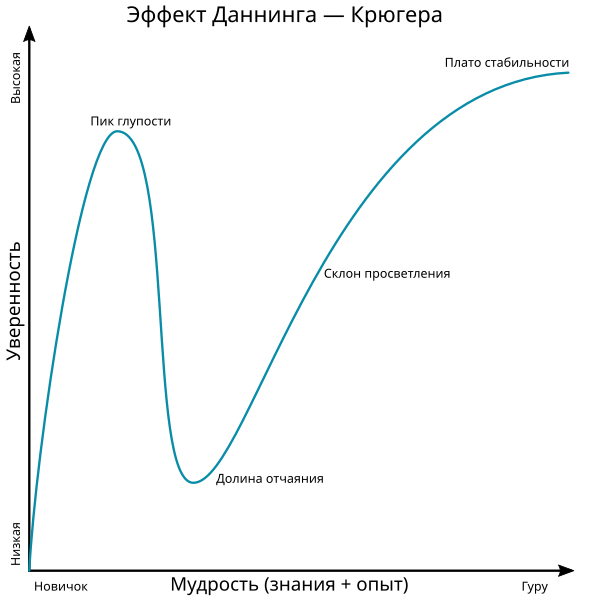

Вы наверняка сталкивались с этим эффектом при получении образования. В начале освоения дисциплины думаешь, что ничего не знаешь. Потом на 1-2 курсах какого-нибудь университета (или с годом опыта работы, не суть) что-то начинаешь понимать, кажется, что знаешь все. Студенты-медики, например, любят на 2 курсе раздавать диагнозы своим родным (там патология изучается), а на 3 курсе подбирать план лечения (там изучается фармакология). Потом, при столкновении с реальностью, сталкиваешься с осознанием своей глупости в дисциплине. Допустим, стал врачом, делаешь по учебнику, а человеку не лучше. Пообщавшись с более опытным коллегой, узнаешь, что на самом деле все ну вообще не так, как тебе, великому вундеркинду, казалось. Успехи помогают потихоньку вернуть уверенность в себе, но регулярно происходят напоминательные "удары о реальность". И, тем не менее, познав реальность, на основе практики и знаний, вторых знаний, разоблачающих первые, огромного опыта и интуиции доходишь до "просветления" и "стабильной высокой уверенности". Забавно то, что "стабильную высокую уверенность" отличает то, что человек "разрешает" себе быть неосведомленным во всем. Врач с огромным опытом, скорее всего, не сможет до малейших деталей объяснить, что произойдет с пациентом после приема лекарства. Вроде, диагноз этот, вроде, то лекарство. Но его опыт и "удары о реальность" позволяют ему не заблуждаться насчет всесилия своих убеждений. Кто - пациент перед ним? Что у него в генах? Чем болел? Чем нет? Чем заболеет вот-вот? Куда он полетит отдыхать этим летом? Как работают его клетки? Сколько в них тех или иных ферментов? Столько вопросов, а ответов, наверное, врач никогда не получит. Он назначает обследования, предполагает диагноз и назначает предварительный план лечения. И ни в коем случае не может быть уверен на 100% в своей правоте, даже если все возможные анализы сделает.

То есть с приходом опыта и знаний появляется мудрость. Способность отпустить свой максимализм, стремление найти, какой нейромедиатор - причина радости, какой отдел мозга - центр удовольствия, что выпить, чтобы "включить мозг на 100%". Это и есть мудрость. Даже исследования в области медицины, когда находят связь между дефицитом витамина D и болезнями сердца, говорят, что нашли связь, а не причину болезней сердца.

Если вы видите харизматичного человека, который с абсолютной уверенностью на пальцах объясняет, как "заработать миллиард, предсказывая движение котировок", "перестать лениться, скушав какой-то его БАД", "освоить денежную профессию, просто пройдя его курс", то это обман. Никто не может ничего гарантировать и видеть будущее. А если кто-то с пеной у рта заявляет, что давно всю жизнь, отношения, семью, работу, деньги понял, собрал свою сектуаудиторию и стрижёт деньги с свидетелейчастного телеграм канала, это обманщик.

Кстати, автор этих строк ничем не лучше в плане "близости к истине". Я ошибаюсь и буду ошибаться, я делаю, "как чувствую", спотыкаюсь о реальность и коплю мудрость дальше.

Попытки объяснить, почему цена на то или иное сходила вверх или вниз, для автора - тоже заблуждение. Здесь и сейчас мы никогда не узнаем, почему индекс Мосбиржи падает. Он падает уже четвертый месяц, в последние дни определяется "оттепель". При этом мы не можем объяснить в точности до единицы мотив каждой покупки или продажи. Кто это продает? Почему? Это резидент РФ? В какой стране он сейчас? Что у него в жизни происходит? Как дела у пенсионных фондов в РФ? У банков РФ? Может, у кого-то забрали лицензию и он распродает активы? И так далее.

Когда кто-то говорит, что рубль дешевеет, потому что ..., И дает прогноз о том, что рубль к концу года будет ... Это не стоит вообще ничего (касаемо будущего). Это все только ожидания и предположения. Хрупкие, способные разбиться о реальность через 5 минут. Через это время могут ввести новые санкции, отобрать лицензию у банка, взорваться газопровод, собрать ФРС и снизить ставку на 100бп и еще огромное количество вещей. И это то, о чем мы узнаем быстро, а ведь как много того, что мы не узнаем никогда! Пусть и менее значимого.

А если прогнозы - вещь неблагодарная, автор не считает полезным "сёрфить" между классами активов при "смене погоды". Это я про "ставку подняли, продаю бумаги, перехожу во флоатеры/вклады/LQDT". Затем "О, инфляция падает, растет RGBI. Держите мои флоатеры, я отлично заработал, теперь обратно в акции". И так меняя волны, стрижем капусту. Даже если схема работает, вы получаете заветные рубли здесь и сейчас и с "минимальным риском, в отличие от акций". Вы испытываете реальность. Даже индекс, упавший на 20% - не причина покупать акции, потому что "упало и все покупают акции сейчас". Вы не предсказатель будущего, не просчитали все ходы наперед. Вы верите, что купить что-то сейчас - хорошая идея для выполнения ваших целей. Даже если цель - купить, потому что "все покупают". Если ваша покупка растет в цене, генерирует денежный поток, это еще не значит, что вы были правы и будете правы всегда.

Поэтому автор предпочитает строить портфель от основных рисков. Допустим, я верю, что у нас есть риски раскручивания инфляции и девальвации рубля. Правильно ли для меня будет вложиться в рублевые долговые инструменты, потому что сейчас выше доходность и "нет рисков"? Да еще и продав что-то, потому что сейчас выше доходность? Нет. Я не считаю это правильным для себя. Я нахожу это рисковым. Высокие проценты - плата вам за вашу расписку в готовности принять разгон инфляции, расхождение ключевой ставки и инфляции и девальвацию рубля. Почему у нас доходность по рублевым корпоративным облигациям ~ 20%, а по юаневым - ~ 10%? Потому что рубль может обесцениться к погашению на 10%, может укрепиться, может остаться на том же уровне. Но все же консенсус в том, что рубль будет мягко девальвироваться. Даже если он не девальвируется на 10% разности между доходностями облигаций, я готов "заплатить" меньшей доходностью за хэдж от девальвации на 20% или 30%.

По золотым бондам вообще доходность ~5%. Почему, как думаете?

Прыгать между классами активов - тоже для меня неинтересно. Для чего? Для лишних рублей? А мы сейчас можем быть уверены в стабильности курса рубля? Автор не может.

Вот сейчас пошел позитивной вайб от новостей по инфляции. ЦБ, например, говорит, что рост потребительской активности замедлился. RGBI прибавил несколько процентов, IMOEX тоже чаще растет. Значит ли это, что мы прошли пик по инфляции, пик по ставкам? Нет. Можем ли мы считать, что ставку еще поднимут в сентябре/октябре/еще когда? Да вообще нет. Можем ли мы уже продавать инструменты, наиболее доходные при высоких ставках? Настала ли пора перекладываться в акции? Индекс еще сходит на 2500? 2000? Не знаю, каждый решает сам. Ваши финансы - это ваши проблемы. Здесь только мнение автора.