В предыдущих статьях (1, 2, 3, 4) я много чего вам рассказал о своих раздумьях, ну а эта статья наверное будет завершать этот мини-цикл. Ни на какую академичность я не претендую, огромное количество материала осталась за рамками повествования, глубоко в проблемы моделирования траекторий цен финансовых активов я сознательно вас не погружал. Но, предположу, какую то общую канву вы уловили, и те из вас, кому это понадобиться примерно будут себе представлять в каком направлении им двигаться в своем развитии, в своих исследованиях.

Но сначала давайте я вам отвечу на вопрос почему нельзя терять время в моделях касающихся нелинейных деривативов (в данном случае опционов).

Подавляющее большинство опционов, обращающихся на финансовых и иных рынках имеют срочный характер. Т.е. опционный контракт подразумевает наличие некого срока действия, по достижению оговоренной заранее сторонами контракта даты стороны должны будут исполнить свои обязательства по контракту. Да и сам контракт прекратит в эту дату и время свое существование.

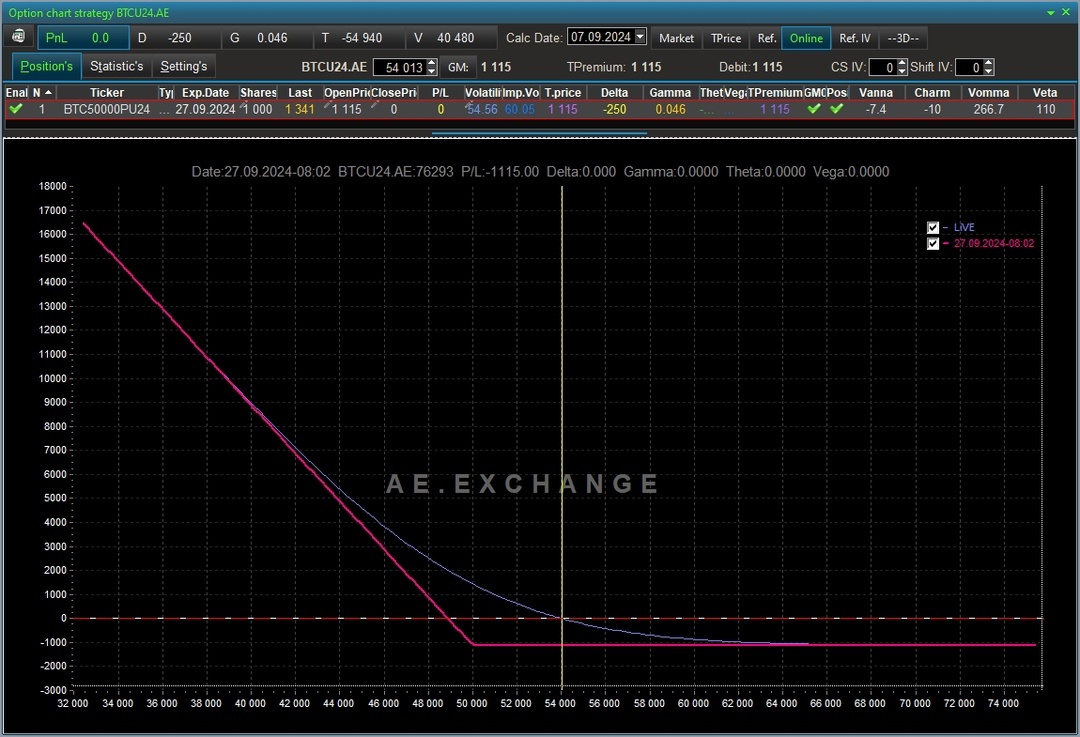

Давайте рассмотрим самый простой случай. купленный опцион пут на фьючерс ВТС со сроком исполнения 27/09/2024.

Давайте сделаем предположение что до конца сентября ВТС продолжит свое снижение и его стоимость упадет ниже $48 тыс. Под эту свою гипотезу мы покупаем с вами опцион пут, и если на 27 сентября наш прогноз сбудется, тогда противоположная сторона сделки выплатит нам некую сумму, размер которой будет зависеть от курса ВТС на момент окончания этого срочного контракта.

Казалось бы - прекрасно. Но за право на такое счастливое будущее мы будем вынуждены заплатить т.н. временную стоимость опциона. В данном случае это будет примерно 1120 USDT, занимаемая нами позиция по факту будет означать что мы становимся в шорт 1 битком от цены $50 тыс. И все что будет ниже этого значения к 27/09/24, за исключением уплаченных нами 1120 USDT будет наше.

Ключевое здесь - временная стоимость опциона. По сути это будет та плата за риск, которую с нас возьмет противоположная сторона, на которую ляжет обязательство выплатить нам прибыль, если она конечно будет. В том-же случае если цена ВТС останется выше $50 тыс, то наши 1120 USDT останутся у продавшего нам опцион.

Ну и интуитивно понятно что чем больше отодвинут от сегодняшнего дня срок исполнения опционного контракта - тем больше будет «плата за риск», временная стоимость опциона. И в рамках такой вот «срочности», любая модель, «потерявшая время», весьма ограничена в своих применениях.

С другой стороны, финансовая индустрия сделала фактически стандартным параметр волатильность, используемый, если иное не оговорено, в годовом выражении. И этот параметр вводится через историческую волатильность, рассчитываемую тем либо иным способом, но при этом опираясь на концепцию того что изменение логарифмической дневной доходности финансового инструмента подчиняется закону нормального распределения вероятностей. Повторюсь, на этой концепции лежит/сидит вся индустрия.

И любой «модельер» либо обязан это учитывать в своей модели, либо ему, талантливому такому, придется строить еще и «мост» соединяющий его подход к исчислению волатильности с общепринятым. Я пока хочу обойтись без всяких «мостов», хотя кой-какие собственные модели представления волатильности в не общепринятом смысле у меня имеются, но оставим это пока.

Давайте вспомним какую задачу я планирую исследовать приступая к созданию модели. Вернее не так - что должна выдавать моя модель.Моя модель должна выдавать набор траекторий движения цен финансового актива с устраивающим меня внутридневным интервалом свечей/баров. При этом моей модели необходимо быть жестко привязанной к классическим способам вычисления исторической волатильности.

Самым простым решением, на данном этапе, мне видится двухэтапная модель.

На первом этапе я буду, исходя из заданном мною по тем либо иным соображениям, классическому значению волатильности строить траекторию дневных свечей по ценам открытий/закрытий. Так как меня интересует крипторынок, торгуемый в режиме 24/7, от проблемы гэпа я при этом избавлен. Одновременно с этим у меня и уходит проблема цены открытия новой свечи. Я просто буду считать цену открытия равной цене закрытия свечи предыдущей.

Этот первый этап привяжет меня к классическим воззрениям на волатильность торгового сообщества, а на втором этаме мне нужно будет смоделировать необходимое количество траекторий между ценой открытия дневной свечи и ценой ее закрытия (обе эти точки будут известны). Схематично это можно будет изобразить так.

При генерации внутридневных траекторий, для того что-бы не плодить сущности без необходимости, я планирую придерживаться той же концепции что и для генерации дневных данных - логарифимическая доходность цен закрытий внутридневных баров подчиняется нормальному закону распределения вероятностей и имеет заданный дрейф приводящий каждую траекторию от точки цены открытия дня к цене закрытия дня.

Казалось бы все достаточно просто. Но нет. Те значения волатильности которые мы используем в дневных данных для большинства активов достаточно хорошо изучены и описаны, а вот с внутридневными данными все куда как более туманно. Могу пованговать и предсказать что историческая волатильность дневных данных будет ниже чем историческая волатильность внутридневных данных. На сколько повыше то мне неведомо.

И соответственно, для создания такой вот двухконтурной модели мне придется произвести сначала исследование внутридневной волатильности интересующего меня актива, сравнить ее со значениями дневной волатильности этого актива, сделать некие обобщения и выводы и только после этого приступить к созданию модели.