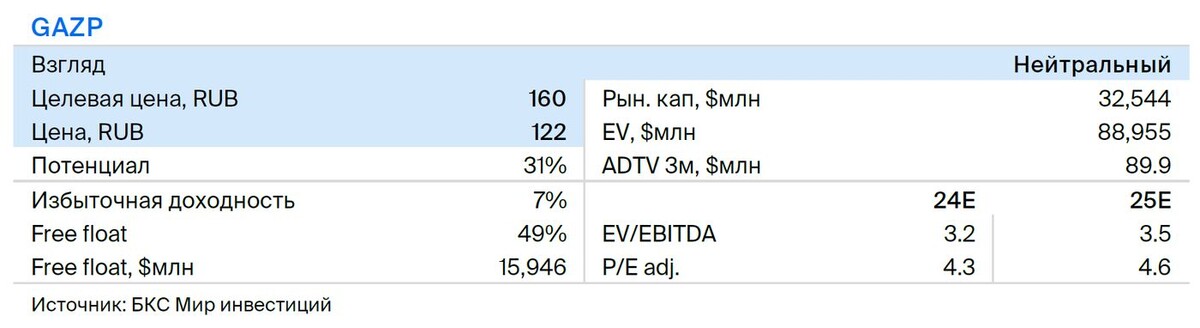

Газпром показал неожиданно сильные результаты за I полугодие, которые, на наш взгляд, сложно будет сохранить в дальнейшем. Тем не менее компания заработала больше, чем мы предполагали. Мы обновили наши прогнозы финансов Газпрома на 2024 г. и теперь видим шансы (пусть и невысокие), что компания вернет дивиденды в этом году. Повышаем целевую цену акций на 7%, до 160 руб., и подтверждаем «Нейтральный» взгляд.

Главное

• Газпром отчитался о сильном полугодии, но повторить этот результат вряд ли получится.

• Консолидация проекта «Сахалин – 2» дала больше «бумажной» прибыли, чем мы ожидали.

• Сильная EBITDA в I полугодии 2024 г. до конца не объясняется, ждем снижения во II полугодии. Но повышаем наш прогноз EBITDA на весь 2024 г. на 46%, до $27,8 млрд с $19,1 млрд.

• Улучшаем годовой прогноз коэффициента долговой нагрузки Чистый долг/EBITDA до 2,6x.

• Ждем дивиденды за 2024 г. — но на уровне 25% чистой прибыли, а не 50%, как раньше. Прогноз — 7 руб. на акцию (6% доходности) за 2024 г. и 9 руб. (7% доходности) за 2025 г.

• Повышаем целевую цену по методу DDM (модели дисконтирования дивидендов) на 7%, до 160 руб. за акцию.

• Видим избыточную доходность на уровне 7% и подтверждаем «Нейтральный» взгляд.

В деталях

Смотрим на отчетность, улучшаем взгляд

На прошлой неделе Газпром представил неожиданно сильную финансовую отчетность за I полугодие 2024 г. по МСФО. И хотя мы не ожидаем полного повторения таких результатов в дальнейшем, сильные цифры означают, что есть шанс для выплаты дивидендов. Мы учли эту вероятность в нашей модели дисконтирования дивидендов (DDM), которую используем для расчета целевой цены бумаг Газпрома. Еще один важный фактор — улучшаются перспективы прибыли от проекта «Сахалин – 2». В результате мы повысили целевую цену на 7%, до 160 руб. за акцию.

Теперь мы ожидаем, что Газпром вернется к дивидендам уже по итогам 2024 г., а не 2025 г., хотя в обоих случаях мы полагаем, что на выплаты направят 25% чистой прибыли вместо 50%. По нашим оценкам, ключевой показатель долговой нагрузки — соотношение Чистый долг/EBITDA — все еще будет выше 2,5x, что в рамках дивидендной политики позволяет компании не выплачивать 50% чистой прибыли, но все-таки меньше 3,0х в 2023 г., когда компания вообще не платила дивиденды.

Ниже мы представим детальный взгляд на отчетность Газпрома и наши прогнозы будущих финансовых результатов компании.

Неожиданно сильные результаты, но с оговорками

Выручка Газпрома оказалась на 8% выше нашего прогноза и на 7% выше консенсуса Интерфакса и составила $56,1 млрд (5,09 трлн руб.). EBITDA опередила наши и рыночные ожидания на 72% и 33% соответственно, составив $16,1 млрд (1,459 трлн руб.). Чистая прибыль достигла $11,5 млрд (1,043 трлн руб.), что на 296% и 105% выше нашей оценки и консенсуса.

Скорректированная чистая прибыль (не учитывает неденежные эффекты и служит базой для дивидендов) выросла на 26% по сравнению с I полугодием 2023 г., до 780 млрд руб. Это предполагает дивиденды в размере 17 руб. на акцию за одно лишь I полугодие (доходность — 12,5%).

Меж тем за счет высокой EBITDA ключевой показатель долговой нагрузки — соотношение Чистый долг/EBITDA — упал с почти 3,0x в 2023 г., что сильно выше предусмотренных дивидендной политикой 2,5x, до лишь 2,4x в годовом выражении в I полугодии 2024 г. Это открывает окно возможностей для возврата к дивидендам. Но, несмотря на позитивные результаты, здесь есть ряд оговорок.

«Сахалин – 2» и выручка за прошлый период поддержали EBITDA

В I полугодии Газпром приступил к полной консолидации «Сахалина – 2» после выкупа в марте 27,5% акций Shell в этом СПГ-проекте. Сюда вошла разовая, «бумажная» прибыль от выгодной цены покупки (согласно аудиторам) в размере $1,8 млрд (167 млрд руб.).

Газпром получил $1 млрд (88 млрд руб.) выручки от «изменений цены сделки, относящихся к предыдущим периодам». Эта сумма была частично нивелирована убытком в $0,45 млрд (40 млрд руб.) из-за курсовых разниц по операционным статьям. С учетом этих факторов EBITDA получается уже не $16,1 млрд (1,459 трлн руб.), а $13,7 млрд (1,243 трлн руб.). Это все еще хорошие цифры, учитывая, что до выхода отчетности наш предыдущий прогноз EBITDA на весь год был около $21 млрд.

Покупка «Сахалина – 2» добавила к EBITDA от повторяющихся операций 8%

Газпром не предоставил данных о вкладе «Сахалина – 2» в операционную EBITDA за период. Однако в компании отметили, что если бы покупка состоялась 1 января, а не в конце марта — то есть если бы проект был консолидирован в отчете за все полугодие, а не за половину — то выручка составила бы $2,1 млрд (189 млрд руб.), а операционная прибыль — $1,3 млрд (120 млрд руб.). Соответственно EBITDA, скорее всего, выросла бы на сумму, аналогичную операционной прибыли.

Это означает, что покупка доли Shell в проекте увеличила EBITDA от повторяющихся операций (а не от изменений в расчетах) примерно на $400 млн за квартал, тогда как мы консервативно ожидали $250 млн. За весь год получается прирост на $1,6 млрд. Это на 8% больше наших ожиданий стабильной EBITDA в размере $20 млрд в год.

Улучшаем прогнозы, но консенсус только начинает формироваться

Мы существенно повысили прогнозы EBITDA с учетом полной консолидации «Сахалина – 2» — фактора, который мы до сих пор не включали в операционные статьи. Также повысили оценку чистой прибыли за 2024 г., в основном за счет уже учтенных разовых факторов в I полугодии 2024 г. Вместе с тем прогноз скорректированной чистой прибыли (используется для расчетов дивидендов) мы увеличили на относительно скромные 11%.

Консенсус СПбМТСБ сейчас сильно отстает от реальности и все еще близок к нашим предыдущим прогнозам. Ожидаем, что в ближайшие 2–3 недели аналитики улучшат свои ожидания, тем самым сократив этот разрыв.

Сокращения издержек пока не видно, но потенциал для снижения расходов есть

Финдиректор Газпрома Фамил Садыгов считает, что отчасти на сильные результаты за I полугодие повлиял контроль за расходами. Однако в соответствующих статьях затрат мы не увидели явного снижения в I полугодии 2024 г. по сравнению с предыдущими периодами. Мы давно считаем, что при должной мотивации Газпром может быть намного эффективнее как в операционных расходах, так и в капзатратах. Потеря 3/4 экспорта в Европу способна мотивировать менеджмент работать в этом направлении, но мы пока не закладываем этот возможный эффект в наши прогнозы.

Сильное полугодие может привести к возврату дивидендов уже за 2024 г.

Газпром решил не выплачивать дивиденды за 2023 г. из-за высокой долговой нагрузки. Соотношение Чистый долг/EBITDA составило почти 3,0x, значительно превысив порог в 2,5x, который прописан в дивидендной политике. Таким образом, Газпром получил возможность (хотя и не был обязан) временно приостановить выплаты. В результате цена акций резко скорректировалась.

Частично падение котировок связано с тем, что дивидендов за 2024 г. или даже за 2025 г. может не быть. Однако по итогам I полугодия 2024 г. долговая нагрузка опустилась до 2,4x в годовом выражении, что дает возможность возобновить дивидендные выплаты уже за 2024 г.

По нашим оценкам, соотношение Чистый долг/EBITDA Газпрома за год составит около 2,6x, что выше предела в 2,5x, но ниже, чем в 2023 г. Таким образом, мы полагаем, что дивиденды будут, но на выплаты направят 25% скорректированной чистой прибыли, а не 50%.

В итоге

Мы не можем полностью объяснить неожиданно высокие показатели в отчетности Газпрома отчасти из-за недостатка прозрачности. Сейчас компания раскрывает в отчете о прибылях и убытках около 80% статей от всего объема, который публиковался до украинского кризиса. При этом мы все еще не можем ознакомиться с полной структурой выручки и затрат, не раскрываются практически все операционные данные, что снижает уверенность аналитиков в своих моделях.

Таким образом, мы считаем, что высокие показатели в I полугодии, скорее всего, получили временную поддержку не только за счет разовых факторов. При этом компания, вероятно, более прибыльная, чем мы считали раньше. Мы улучшаем наши прогнозы EBITDA и чистой прибыли на 2024 г., но в то же время ожидаем, что показатели за II полугодие будут заметно слабее, чем за первую половину года, даже с учетом разовых статей.

Акции Газпрома торгуются с мультипликатором P/E на 2024–2025 гг. на уровне 4,6x, что на 25% ниже среднего исторического значения. Однако дивидендная доходность, по нашим прогнозам, составит всего 6–7%. Это меньше, чем у ключевых отраслевых аналогов, таких как ЛУКОЙЛ и Татнефть, что оправдывает наш «Нейтральный» взгляд на бумагу.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.