Всем привет! Прошу прощения за длительное отсутствие. На этот канал совсем не хватало времени. Но теперь я постараюсь выкладывать контент чаще, тем более, что накопилось его очень много.

И сегодня я хотел бы рассказать про новый биржевой инвестиционный фонд "Тинькофф пассивный доход" (TPAY), который может стать еще одним защитным активом с доходностью в районе 20% годовых. Я подробнее расскажу про данный фонд, а также выскажу свои мысли по данному поводу. И да, всё, что я здесь скажу, не является индивидуальной инвестиционной рекомендацией.

Что это за фонд?

Фонд "Тинькофф пассивные инвестиции" - это относительно новый (появился в августе 2024 года) биржевой фонд, который состоит из различных облигаций, а именно:

- Корпоративные облигации с относительно небольшим сроком погашения и кредитным рейтингом не ниже BBB;

- Флоатеры, то есть облигации с переменной процентной ставкой, которые привязаны к ключевой ставке. Как правило доходность флоатеров составляет составляет размер куючевой ставки (на данный момент это 18%) и пару процентов сверху;

- Валюта.

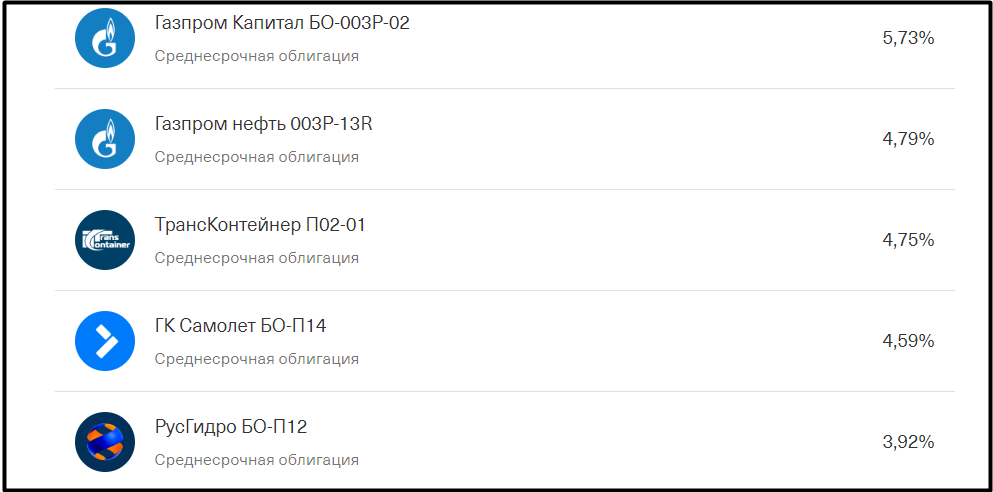

Если конкретнее, то в данном фонде имеются облигации таких компаний как Газпром нефть, РусГидро, ГК Самолет, МТС, АФК система, МВидео и др.

Какого-то фиксированного процентного дохода в данном фонде нет (ну оно и понятно), но на данный момент он составляет в районе 20% годовых. 1 пай данного фонда на данный момент стоит 101 рубль с копейками (при введении фонда цена составляла 100 рублей).

Также, стоит отметить, что данный фонд стал первым, кто выплачивает ежемесячный доход своим инвесторам. То есть, в отличие от того же фонда ликвидности ВИМ (LQDT), здесь вы будете получать свою прибыль каждый месяц, после чего общая стоимость бумаг в портфеле упадет. И тут вы уже сами должны будете решить, вывести купонный доход, вложить его в другие бумаги или пополнить снова фонд TPAY, чтобы он продолжил расти дальше. Чтобы получить выплаты в октябре, нужно вложиться до 27 сентября.

И в принципе на первый взгляд фонд "Тинькофф пассивный доход" является весьма интересным защитным активом. Вы получаете готовый облигационный низкорисковый портфель, который будет приносить постоянный доход, который вы сможете выводить каждый месяц, не продавая паи фонда. Более того, вы получаете доход выше ключевой ставки (у того же фонда LQDT доходность чуть ниже ключевой ставки). Но все же есть несколько нюансов, о которых я должен сказать.

Давайте начнем с хорошего. Если вы захотите приобрести данный фонд через Т-инвестиции (Тинькофф-инвестиции), то с вас не возьмут комиссию. Но стоит учесть, что в любом фонде придется уплачивать ежегодную комиссию за управление. В данном случае комиссия за управление составляет 0,99% в год. Но эти расходы не списываются через год. Они уже включены в стоимость паев.

По хорошему счету, чтобы уберечь себя от дополнительных расходов, можно собрать свой облигационный портфель. Можно даже взять за основу этот самый фонд TPAY, приобретя облигации по отдельности. Так что эту комиссию в размере 0,99% вы будете платить скорее за свою лень.

Ну и не забываем про налоги на доходы (НДФЛ). За доход, полученный с данного фонда, вы должны будете уплачивать стандартный НДФЛ в размере 13%. Налоги будут вычитаться автоматически. Но от этого уже никуда не деться. Вы их будете платить в любом случае, даже если соберете свой собственный портфель. Разве что, можно инвестировать не на брокерский счет, а на ИИС (индивидуальный инвестиционный счет). И если вы продерите свой капитал на данном счету более 3 лет, то сможет рассчитывать на налоговый вычет.

Плюсы и минусы

Ну и по традиции я опишу плюсы и минусы данного фонда, основываясь на своем личном мнении.

Плюсы:

- Доходность выше ключевой ставки;

- Небольшая сумма пая;

- Отсутствие комиссии за покупку в Т-Инвестициях;

- Готовый защитный облигационный портфель;

- Ежемесячная выплата дохода.

Минусы:

1. Комиссия за управление фондом - 0,99%.

Ну по хорошему это все минусы, так как глупо считать НДФЛ минусом. от него никуда не деться.

Стоит ли инвестировать в данный фонд? Тут уже каждый решает сам для себя. А я на данный момент создаю отдельный защитный облигационный портфель, куда будут входить и облигационные фонды. И я расскажу вам о нем подробнее в своей следующей статье.

Ставьте лайк и подписывайтесь на канал, чтобы не пропустить выхода новых статей о финансах и заработке в интернете. Также, рекомендую вам подписаться и на мой телеграм-канал, посвященный финансам и заработку в интернете. Спасибо за просмотр.