Пояснениям, как и прежде, придается большое значение. За 2024 год пояснения нужно составлять в соответствии с приказом Минфина № 66н. Начиная с 2025 – согласно правилам ФСБУ 4/2023 и образцу из приложения 8 к стандарту. Пояснения обрели форму документа, включающего в строгой последовательности как текстовые части, так и табличные.

В приказе Минфина от 2 июля 2010 года № 66н даны формы табличных пояснений к бухгалтерскому балансу и отчету о финансовых результатах , всего 9 разделов, каждый из которых включает отдельные таблицы. Отдельно допускается давать пояснения в текстовой форме , если нужно раскрыть сведения, не отраженные в отчетности, но имеющие значение для пользователей. Форму таких пояснений приказ не регламентирует.

В приложении 8 к ФСБУ 4/2023 пояснения состоят из 12 разделов, причем они под отдельными номерами включают как текстовые части, так и табличные.

Пункт 45 ФСБУ 4/2023 дает строгое предписание. В случае, когда бухгалтерская отчетность составлена в соответствии с федеральными и отраслевыми стандартами, в пояснениях так и должно быть прописано: бухгалтерская отчетность составлена в соответствии с федеральными и отраслевыми стандартами. В случае отступления от федеральных и отраслевых стандартов бухгалтерского учета утверждать в пояснениях, что отчетность соответствует этим стандартам, экономический субъект не вправе.

Последовательность представления информации в пояснениях должна соответствовать последовательности представления информации в бухгалтерском балансе, отчете о финансовых результатах, отчете о целевом использовании средств, отчете об изменениях капитала, отчете о движении денежных средств (п. 49 ФСБУ 4/2023). Все пояснения должны быть пронумерованы (п. 50 ФСБУ 4/2023).

Минимальный состав информации

Установлен минимальный состав информации, подлежащей раскрытию в пояснениях (п. 46 ФСБУ 4/2023):

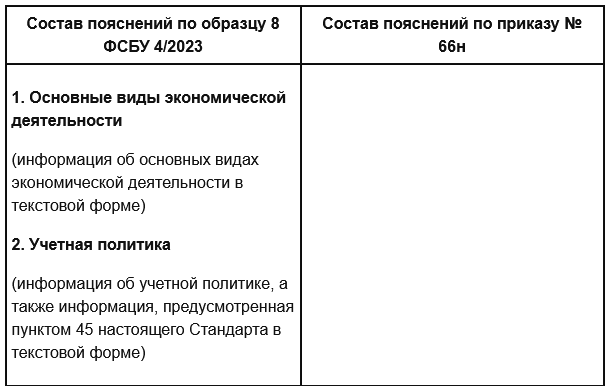

- об основных видах экономической деятельности;

- положения учетной политики, необходимые для понимания отчетности;

- дополняющая и (или) поясняющая показатели бухгалтерской отчетности;

- Показатель бухгалтерского баланса, ОФР, отчета о целевом использовании средств, ОИК, ОДДС, к которому в пояснениях приведена дополняющая или поясняющая информация, должен иметь указание на такое пояснение (номер пояснения);

- не раскрываемая в бухгалтерской отчетности, но подлежащая раскрытию в бухгалтерской отчетности в соответствии с другими стандартами (информация о связанных сторонах , условных обязательствах и активах, событиях после отчетной даты и пр.);

- дата государственной регистрации экономического субъекта в случае создания его (в том числе путем реорганизации) в отчетном периоде;

- продолжительность деятельности экономического субъекта, созданного на ограниченный срок, с указанием такого срока;

- размер вознаграждения аудиторам за проведение аудита бухгалтерской отчетности и прочие относящиеся к аудиторским услугам в отчетном году (для общественно значимых организаций );

- иная информация, необходимая пользователям бухгалтерской отчетности для принятия экономических решений;

Обязательная информация для АО и ООО

Пунктом 47 ФСБУ 4/2023 установлен объем пояснений для обществ по акциям и долям в уставном капитале.

В бухгалтерской отчетности акционерного общества в пояснениях раскрывается следующая информация по каждой категории (каждому типу) акций:

- количество размещенных акций, в том числе оплаченных и неоплаченных акционерами, собственных акций, принадлежащих обществу, а также объявленных акций;

- номинальная стоимость акций;

- сверка количества размещенных акций на начало и конец отчетного периода;

- права, предоставляемые размещенными акциями;

- количество размещенных акций, принадлежащих дочерним обществам или иным связанным сторонам;

- другая информация;

Общества с ограниченной ответственностью, как сказано в пункте 48 ФСБУ 4/2023 , представляют информацию о долях в уставном капитале и остальные данные, аналогичные пункту 47.

Если раскрытие в пояснениях информации в полном объеме приведет или может привести к потерям экономического характера и (или) урону деловой репутации экономического субъекта и (или) его контрагентов, и (или) связанных с ним сторон, экономический субъект может раскрывать информацию в пояснениях в ограниченном объеме, не раскрывая те сведения, которые обусловливают указанные потери и (или) урон ( подп. «д» п. 46 ФСБУ 4/2023).

Читайте в бераторе:

Ну а теперь смотрим таблицу и сравниваем.

Как видно, пояснения к бухгалтерской отчетности с 2025 года включают больше информации. Они обрели форму документа, в который входят как текстовые части, так и табличные, причем в строгой последовательности.

В заключение вспомним ключевые новшества ФСБУ 4/2023, которые в 2025 году коснутся непосредственно практического бухучета:

- новые правила зачета показателей прочих доходов и прочих расходов в отчете о финансовых результатах;

- расширение объема и систематизация информации, подлежащей обязательному раскрытию в пояснениях.

2 месяца доступа к бератору по цене 1. Подписывайтесь, чтобы попробовать бератор в работе!

Экономьте свои деньги и нервы. Быстро проверяйте себя, своих работников и коллег, не пропускайте ошибку, которая повлияет на учетные показатели!

ПОДКЛЮЧИТЬ БЕРАТОР