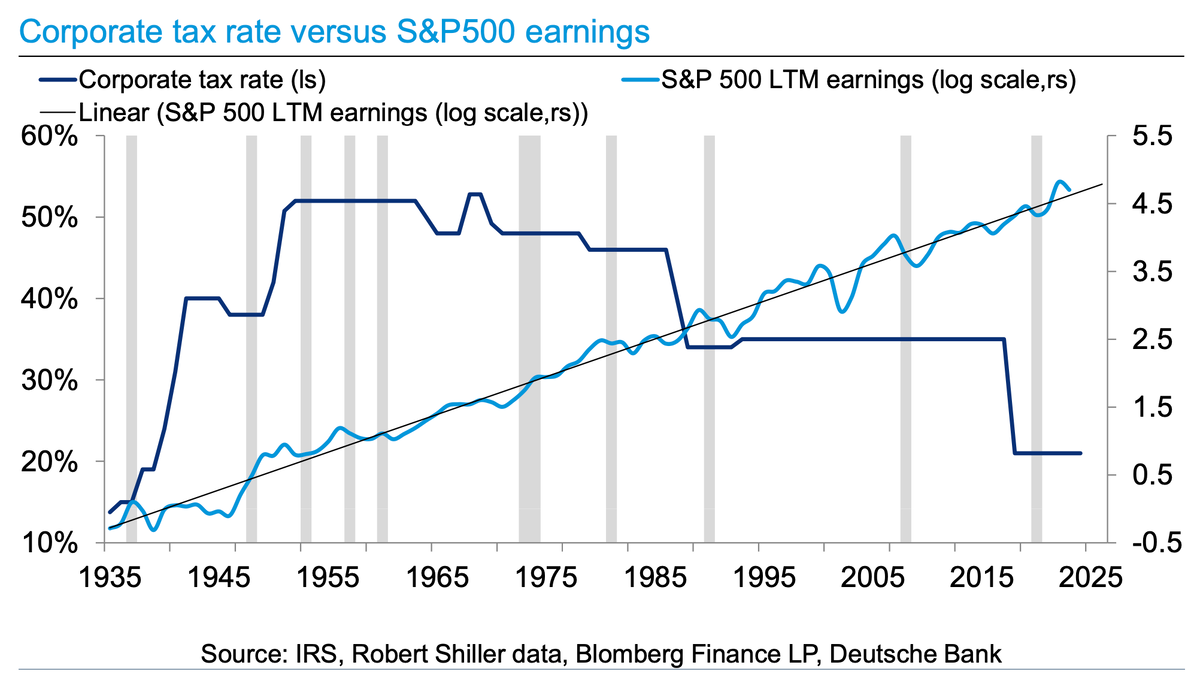

Посмотрите на эту диаграмму от экономистов Deutsche Bank. Она показывает эволюцию ставки корпоративного налога с 1935 года по сравнению с доходами S&P 500 за этот период. Как вы можете видеть, доходы имели тенденцию к росту независимо от режима политики корпоративного налога, который включает много лет, когда налоговые ставки были намного выше, чем те, что были предложены недавно.

Высокая ставка корпоративного налога, при прочих равных условиях, является значительным препятствием для роста корпоративных доходов. Реформа корпоративного налогообложения остается актуальной темой в свете предстоящих президентских выборов в США, где кандидаты активно высказывают свои позиции по данному вопросу.

В исследовательской записке, опубликованной на прошлой неделе Беном Снайдером из Goldman Sachs, рассматриваются возможные последствия изменений в ставке корпоративного налога. Согласно его оценкам, каждое изменение установленной внутренней налоговой ставки на 1 процентный пункт может сместить показатель прибыли на акцию (EPS) для индекса S&P 500 примерно на 1%, что составляет около 2 долларов EPS S&P 500 к 2025 году. Это предположение основано на прочих равных условиях и не учитывает другие потенциальные изменения в налоговом кодексе, такие как налог на доходы, полученные за пределами США, или альтернативную минимальную налоговую ставку.

Снайдер также указывает, что предложенные изменения корпоративного налогообложения могут напрямую повлиять на прибыль компаний, входящих в индекс S&P 500, с возможным снижением доходности на 5-10%. В случае снижения налогов, когда федеральная ставка корпоративного налога снизится с 21% до 15%, это приведет к увеличению прибыли S&P 500 примерно на 4%. Напротив, если налоговая ставка возрастет до 28%, это может сократить прибыль на 5%. В комбинации с другими предложенными изменениями, такими как повышение налогов на иностранные доходы и увеличение альтернативной минимальной налоговой ставки с 15% до 21%, влияние на EPS S&P 500 может составить снижение на 8%. Важно отметить, что эти оценки отражают только прямое влияние изменений налоговой политики и не учитывают возможные вторичные эффекты, такие как изменения в экономической активности.