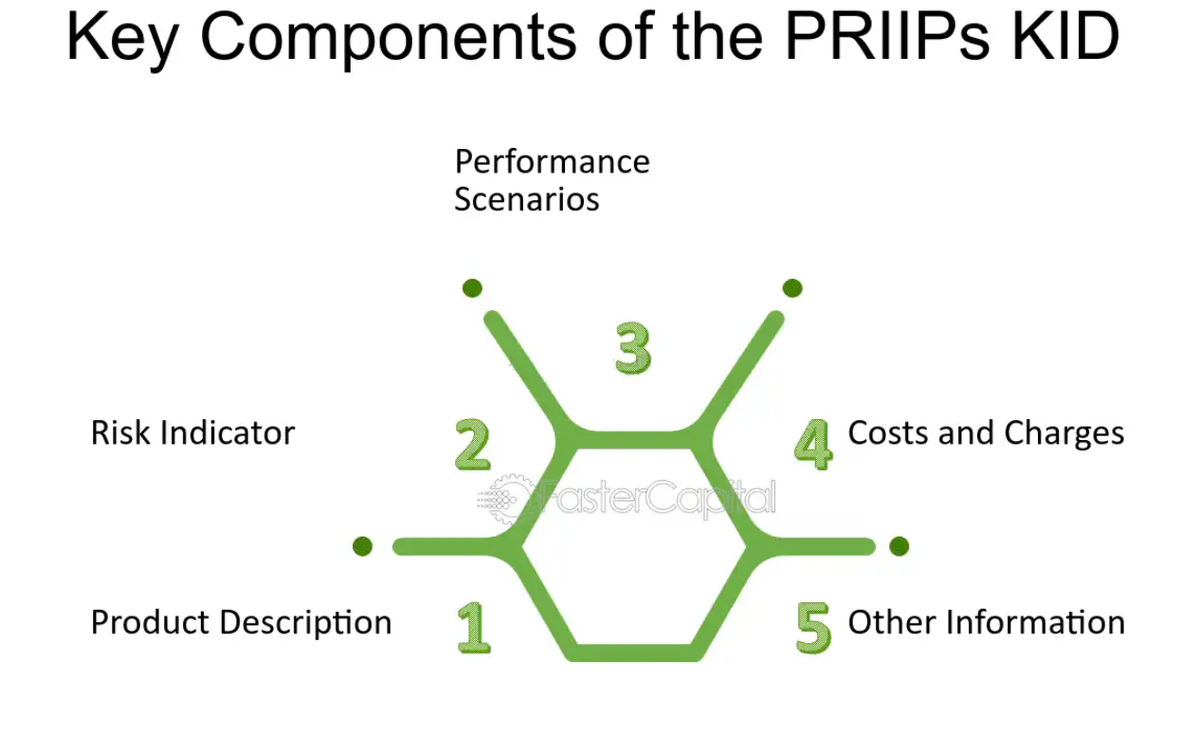

КИД - это ключевой информационный документ, который УК должны раскрывать по каждому ПИФу, если он предназначен для неквалифицированных инвесторов.

Эта идея "срисована" с европейского регулирования PRIIPS, там этот документ так и называется - KID. Пример раскрытия КИДа по структурным облигациям по европейскому регулированию - на сайте компании BCS Structured Products.

Требования раскрывать КИД для наших УК закреплены в Указании Банка России от 02.11.2020 № 5609-У "О раскрытии, распространении и предоставлении информации акционерными инвестиционными фондами и управляющими компаниями инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, а также о требованиях к расчету доходности инвестиционной деятельности акционерного инвестиционного фонда и управляющей компании паевого инвестиционного фонда" в приложении №2.

Самый нужный и "отрезвляющий" раздел КИД №5 "Основные результаты инвестирования", т.к. там приводится значение абсолютной доходности в динамике за 5 лет с учетом инфляции (правда официальной).

Итак, давайте посмотрим что в этом разделе пишет наша топовая УК "Первая", возьмем ОПИФ рыночных финансовых инструментов «Первая - Фонд российских акций» (данные на июль 2024). Фонд инвестирует в акции индекса Мосбиржи, вот уж где должна быть хорошая доходность! Что же видим - за 5 лет фонд принес 33% доходности, что составляет в среднем 6,6% годовых. А вот если вычесть инфляцию, то убыток составил -10%! И это за 5 лет!

А что же облигации? Давайте посмотрим ОПИФ рыночных финансовых инструментов «Первая - Фонд российских облигаций». Я был удивлен, но доходность за 5 лет также составила 33%, ну а за минусом инфляции все также убыток 10%...

Если вы не поленитесь и посмотрите другие фонды, то ситуация не сильно лучше. Конечно, в 2022 году на рынке был стресс-фактор, да и последние 2 месяца идет коррекция, но главное, о чем молчат инвестиционные консультанты, предлагая вам покупать ПИФы, это инфляция.

Доходность должна как минимум отбивать реальную инфляцию. Иначе инвестиции не имеют смысла. Можно просто размещать деньги на депозит, или на ИИС, и с учетом налогового вычета все же зарабатывать выше депозита.

Цифры по инфляции в удобном формате можно посмотреть на сайте уровень-инфляции.рф. За 5 лет она составляет 44%.

Теперь давайте посмотрим лидеров по доходности ПИФ за 5 лет на сайте www.investfunds.ru. Есть УК, заработавшие 342% (фонд Аленка Капитал), 198% (Харизматичные идеи, УК Ари Капитал), 138% (фонд Атон 2 эшелон). Предполагаю, что управляющие этих фондов не зря едят свой хлеб, ну и наверняка применяют активное управление, а не тупо следуют за индексом.

КИД этого фонда выглядит жизнеутверждающе - за 5 лет доходность 344%, а с учетом инфляции +298%. Значит, не все так плохо в индустрии, есть таланты. Но СЧА этого фонда всего 641 млн руб., и в офисах наших крупнейших банков его не предлагают клиентам.

Так что предлагаю использовать рейтинги УК по доходности, присмотреться к небольшим УК, дающим доходность выше инфляции, и если вам предлагают в офисах банков вложиться в ПИФы, то попросите консультанта предоставить вам КИД по этим фондам:)