Все, кто планировал взять ипотеку в этом году, с ужасом ждали 1 июля — до последнего было неясно, будут ли продлены программы господдержки. В итоге семейная ипотека сохранилась, но стала работать по новым правилам.

Разберёмся, какие условия актуальны на сегодня и кто теперь может претендовать на льготные условия.

Кому доступна семейная ипотека

С июля текущего года и до 2030 оформить семейную ипотеку могут семьи, в которых есть хотя бы один ребёнок в возрасте до 6 лет включительно либо ребёнок-инвалид любого возраста.

Также под льготу попадают родители двоих несовершеннолетних детей, желающие купить квартиру в малых городах численностью до 50 тыс. человек либо в регионах с низким объемом строительства и тех, где есть индивидуальные программы развития.

Семьи с усыновлёнными детьми, по уточнению с банками, тоже могут получить льготный кредит.

Те, кто уже брал ипотеку по любой льготной программе после 23.12.2023 года, могут оформить новую семейную ипотеку, только погасив предыдущую и родив ещё одного ребенка.

Что можно купить по госпрограмме

Под льготные условия подходит далеко не всё жильё, доступны:

- квартиры от застройщика в готовом или строящемся доме,

- строящиеся частные дома по договору участия в долевом строительстве,

- готовые дома с земельным участком от застройщика по договору купли-продажи,

- строительство частного дома.

Вторичное жильё тоже можно приобрести с господдержкой, но должны быть соблюдены два условия: в регионе покупки нет строящихся многоквартирных домов, а в семье есть ребёнок-инвалид.

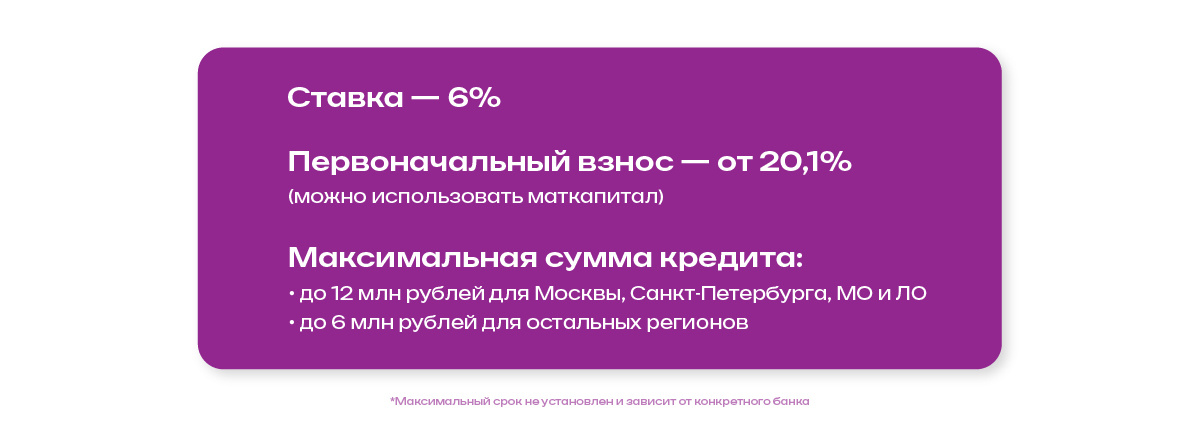

Условия льготной программы

Таким образом, обновления в кредитной программе лишь слегка коснулись категорий заёмщиков — ставка и первоначальный взнос остались прежними. А значит, ещё есть возможность приобрести жильё на доступных условиях.

Подписывайтесь на наш канал, чтобы узнать об изменениях в других льготных программах и выбрать самые выгодные условия. Либо оставьте заявку на покупку квартиры на сайте — кредитные брокеры Страны подскажут оптимальный вариант.