Банкротство физических лиц — это признание гражданина несостоятельным в выплате своих долгов перед кредиторами. Процедура банкротства регулируется Федеральным законом № 127-ФЗ «О несостоятельности (банкротстве)» и осуществляется через суд.

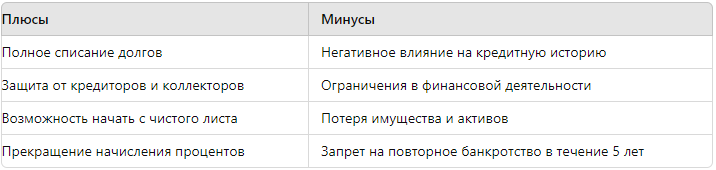

Плюсы и минусы банкротства

Последствия банкротства для кредитной истории

Банкротство негативно сказывается на кредитной истории. В отчете Бюро кредитных историй (БКИ) появится отметка о несостоятельности, что снизит шансы на получение кредита в будущем.

Влияние на кредитную историю

- Понижение кредитного рейтинга. Банкротство ведет к значительному снижению кредитного балла, так как оно указывает на невозможность выплаты долгов.

- Запись о банкротстве в кредитной истории. Информация о банкротстве сохраняется в БКИ в течение 10 лет.

- Ограниченные возможности получения новых кредитов. Банки и другие финансовые учреждения отказывают в предоставлении займов лицам с отметкой о банкротстве.

Как банкротство влияет на получение новых кредитов?

Банкротство существенно ограничивает доступ к финансовым ресурсам:

- Кредит с плохой кредитной историей. Банкротство — одна из худших записей в кредитной истории, из-за которой банки отказывают в кредитовании.

- Ипотека после банкротства. Получить ипотеку практически невозможно в течение первых 5 лет после признания банкротом.

- Ошибки в кредитной истории. После банкротства важно регулярно проверять кредитную историю, чтобы убедиться в отсутствии ошибок и несанкционированных записей.

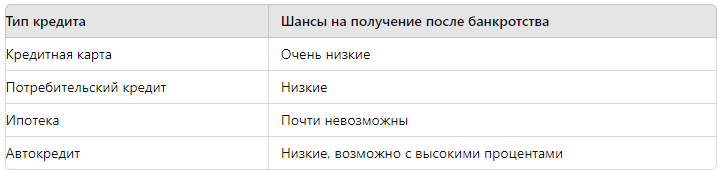

Таблица: Влияние банкротства на доступ к кредитам

Возможности улучшения кредитной истории после банкротства

Исправление кредитной истории после банкротства требует времени и дисциплины. Вот несколько шагов, которые помогут восстановить финансовую репутацию:

- Исправление кредитной истории. Регулярно проверяйте свою кредитную историю и исправляйте ошибки, если они возникают.

- Планируйте семейный бюджет. Контролируйте свои расходы и избегайте новых долгов.

- Постепенно восстанавливайте кредитный рейтинг. Используйте небольшие кредиты и своевременно погашайте их.

- Юридическая помощь с кредитной историей. Обратитесь к юристу для консультации по улучшению кредитной истории после банкротства.

Сравнение способов исправления кредитной истории

Исследования и статистика по банкротству физических лиц

По данным Центробанка России, количество физических лиц, объявляющих банкротство, продолжает расти. Основные причины включают потерю работы, снижение доходов и накопление долгов.

Статистика банкротств в России (2023 г.):

- Количество банкротств увеличилось на 20% по сравнению с предыдущим годом.

- 65% банкротств связаны с невозможностью погашения кредитов.

- 40% должников сталкиваются с ухудшением кредитной истории после банкротства.

Юридическая помощь с кредитной историей после банкротства

Банкротство — сложный и стрессовый процесс, и после его завершения важно не только восстановить финансовое состояние, но и улучшить кредитную историю. Юридическая помощь может быть полезной для устранения ошибок в кредитных отчетах и поддержки в общении с кредиторами и БКИ.

Как юристы помогают исправить кредитную историю?

- Анализ кредитной истории. Юрист проверит отчет из БКИ и выявит ошибки.

- Подготовка обращений в БКИ. Юридическая поддержка помогает корректно составить запросы на исправление неверной информации.

- Переговоры с кредиторами. Юристы могут договориться о реструктуризации долгов или полном списании задолженности.

Получите бесплатную консультацию по решению проблем с банками и бюро кредитных историй! Узнайте, как улучшить свою кредитную историю после банкротства. Перейдите по ссылке для получения консультации