Сегодня вышел отчет Норникеля за 1 полугодие 2024 года по МСФО. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про причину приобретения эмитента и про саму покупку писал тут - https://dzen.ru/a/ZaU_9bacDi8pl4dF.

Если коротко, то отчет получился откровенно слабым. Компания продолжает переживать не лучшие времена на фоне перестройки логистики (львиная доля сбыта теперь идет в Азию, а не в Европу, как было 2,5 года назад) и низких цен на металлы, которые добывает Норникель.

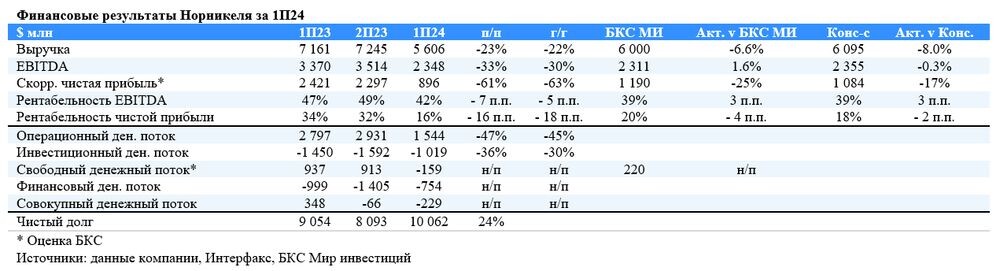

Выручка и EBITDA снизились на 22% и 30% год к году (г/г) соответственно в результате снижения цен на металлы. FCF, за вычетом процентов, был отрицательным.

Выручка компании упала на 22% г/г, во многом отражая падение цен на корзину металлов, и составила $5,6 млрд – на 7% и 8% ниже цифр консенсуса аналитиков соответственно.

Как следствие, EBITDA снизилась на 30% г/г, достигнув $2,3 млрд – на уровне ожиданий консенсуса. Рентабельность по EBITDA упала на 5 п.п. г/г, достигнув 42%.

Свободный денежный поток (FCF), скорректированный на выплату процентов по долговым инструментам и лизингу, был отрицательным и составил -$159 млн на фоне более низкого EBITDA, оттока в оборотный капитал и роста процентных расходов.

Чистый долг составил $10 млрд (рост на +24%), а Чистый долг/EBITDA подскочил с 1,2х на конец 2023 г. до 1,7х.

Норникель слабо отчитался, показав ожидаемое снижение EBITDA на 30% г/г, в то время как свободный денежный поток стал отрицательным и оказался хуже прогнозов. Аналитики считают, что при таком FCF вероятность как минимум промежуточных дивидендов крайне низкая.

Кстати, про прошлый отчет компании писал тут - https://dzen.ru/a/ZqftEclKdQ930bZb.

Выводы. Компания продолжает испытывать непростые времена. Перенаправление основного потока поставок продукции в Азию вместо Европы, низкие цены на сырье и высокие капексы давят на котировки компании. Сегодня еще дочерние структуры компании попали под санкции США. Хотя долгосрочно компания интересная, и в основной портфель ее сегодня докупил, хотя сделал это до объявления санкций, иначе взял еще дешевле бы. Из возможных драйверов роста – предстоящее ослабление ставки ФРС США, возможное укрепление рубля и повышение спроса на корзину металлов компании. Так что ждем, мы же долгосрочные инвесторы. 🤑

Данные по отчету взяты с сайта https://bcs–express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.