Сегодня вышел операционный отчет Норникеля за 2 квартал 2024 года. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про причину приобретения эмитента и про саму покупку писал тут - https://dzen.ru/a/ZaU_9bacDi8pl4dF.

Если коротко, то отчет получился нейтральным. Компания продолжает переживать не лучшие времена на фоне перестройки логистики (львиная доля сбыта теперь идет в Азию, а не в Европу, как было 2,5 года назад) и низких цен на металлы, которые добывает Норникель.

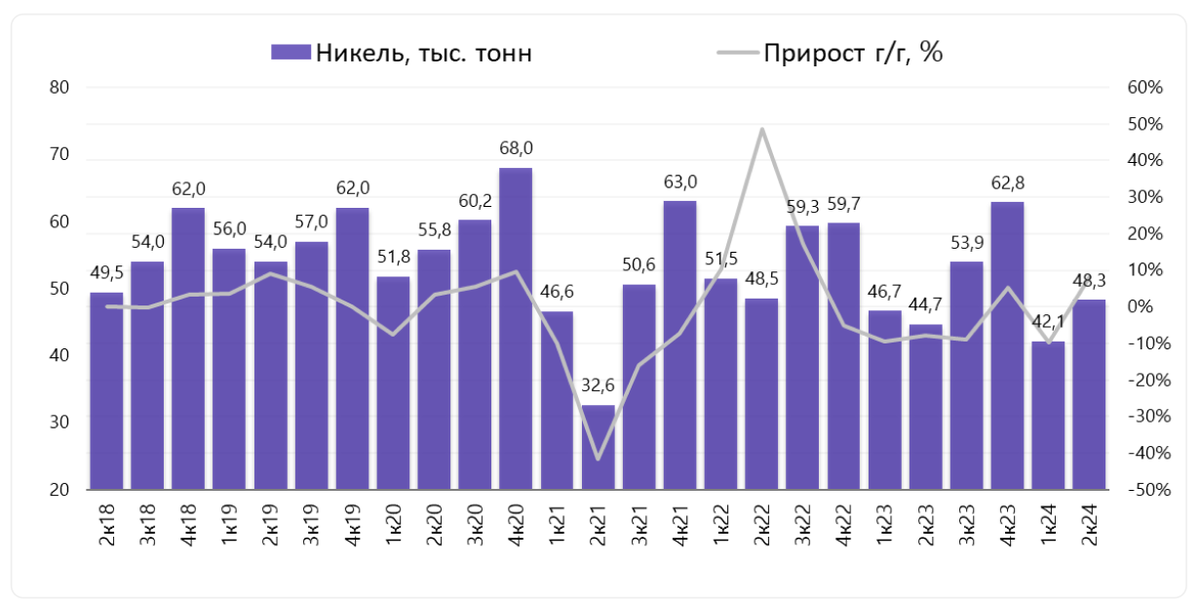

Во 2 квартале 2024 года производство никеля выросло на 15% кв/кв (до 48 тыс. тонн), при этом практически весь объем был произведен из собственного сырья. Увеличение было плановым в связи с ростом добычи руды в соответствии с программой повышения производственной эффективности.

По итогам I полугодия 2024 года производство никеля практически не изменилось (-1%) относительно аналогичного периода прошлого года и составило 90 тыс. тонн.

Во 2 квартале 2024 года производство меди группой (включая Забайкальский дивизион) сохранилось практически на уровне 1 квартала 2024 года (-1%) и составило около 109 тыс. тонн, которые были полностью произведены из собственного сырья компании.

По итогам 1 полугодия 2024 года Норникель увеличил производство меди на 7% (до 219 тыс. тонн) по причине низкой базы аналогичного периода прошлого года в связи с сокращением производства на Медном заводе Норильского дивизиона, вызванного настройкой производства с целью улучшения качества медных катодов в соответствии с новыми требованиями потребителей продукции.

Забайкальский дивизион во 2 квартале 2024 года увеличил производство меди в концентрате на 4% кв/кв. (до 18 тыс. тонн), что было связано с увеличением объемов переработки руды на Быстринском ГОКе. По итогам 1 полугодия 2024 года производство меди в концентрате выросло на 2%, до 36 тыс. тонн, по аналогичной причине.

Во 2 квартале 2024 года производство металлов платиновой группы практически осталось на уровне 1 квартала: объем производства палладия составил 735 тыс. унций (-1% кв/кв) и платины 178 тыс. унций (0% кв/кв), соответственно. Весь металл был произведен из собственного сырья.

По итогам 1 полугодия 2024 года производство палладия практически не изменилось и составило 1 480 тыс. унций, а платины снизилось на 3%, до 356 тыс. унций. Снижение производства платины было вызвано снижением соотношения платины к палладию в перерабатываемом сырье.

Кстати, про прошлый отчет компании писал тут - https://dzen.ru/a/ZiZ8A7mPUiH73rkz.

Выводы. Компания продолжает испытывать непростые времена. Перенаправление основного потока поставок продукции в Азию вместо Европы, низкие цены на сырье и высокие капексы давят на котировки компании. Но высоки шансы, что акции компании начнут дорожать на фоне предстоящего ослабления ставки ФРС США. 🤑

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.