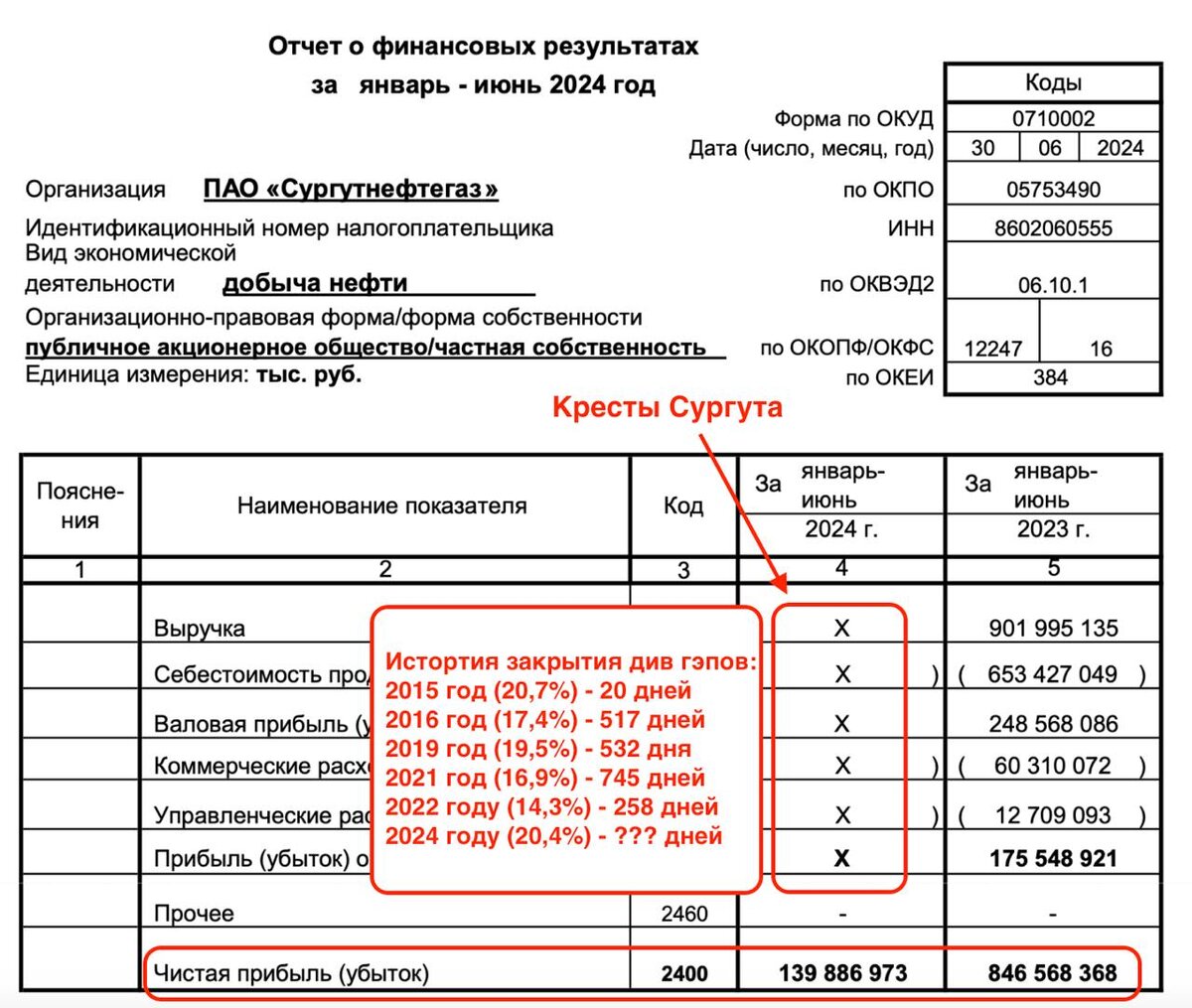

Сегодня у меня будет необычный разбор компании и ее отчета. Как раз его разбирать не вижу смысла, ведь вместо цифр за первое полугодие 2024 года мы видим одни «кресты». В прямом смысле этого слова, компания решила не раскрывать данные по выручке и прочим статьям, ограничившись лишь данными по прибыли. К ней еще вернемся.

Сегодня я скорее хочу поговорить о дивидендах и прикинуть, как долго мы можем их закрывать их гэп. Итак, ниже я представлю историю закрытия дивидендных гэпов. За основу взял лишь те периоды, когда доходность переваливала за двузначные величины. Берем год выплаты (начал с 2015-го), доходность и количество дней, которые потребовались на закрытие.

- 2015 год (20,7%) - 20 дней

- 2016 год (17,4%) - 517 дней

- 2019 год (19,5%) - 532 дня

- 2021 год (16,9%) - 745 дней

- 2022 году (14,3%) - 258 дней

- 2024 году (20,4%) - ??? дней

В среднем за 5 представленных лет префам Сургута требовалось более 400 дней для закрытия гэпа. Выплата текущего года привела котировки на уровень поддержки в 50 рублей. И если учесть, что для положительной переоценки кубышки требуется значительная девальвация рубля, которая маловероятная в ближайшее время, то закрывать мы гэп можем тоже не меньше года.

Пару слов о кубышке. На конец первого квартала она составляла рекордные 5,8 трлн рублей. В 2023 году средний курс доллара едва превышал отметку в 75 рублей, а в 2024 году держится чуть ниже 90 рублей. Только вот компания лихо наращивает себестоимость продаж (видно по 1 кварталу), что нивелирует любой позитив от роста финансовых переоценок. Это легло в основу падения чистой прибыли в 6 раз по полугодию до 139,9 млрд рублей.

В итоге получаем слабый отчет, засекреченные данные и плохо прогнозируемые перспективы самого бизнеса. Инвесторам в префы Сургута традиционно остается надеяться на переоценки в будущем и сохранение валютной кубышки. Ну а рассчитывать на скорое закрытие гэпа я бы не стал. Единственным драйвером роста может служить девальвация, которую пока трудно спрогнозировать.

❗️Не является инвестиционной рекомендацией