Кривая доходности — это графическое представление процентных ставок по долгу для ряда сроков погашения. Она показывает доходность, которую инвестор ожидает получить, если он одолжит свои деньги на определенный период времени. График отображает доходность облигации на вертикальной оси и время до погашения на горизонтальной оси. Кривая может принимать разные формы в разные моменты экономического цикла, но обычно она имеет восходящий наклон.

Аналитик по облигациям с фиксированным доходом может использовать кривую доходности в качестве опережающего экономического индикатора, особенно когда она принимает перевернутую форму, что сигнализирует об экономическом спаде, поскольку долгосрочная доходность ниже краткосрочной.

Виды кривых доходности

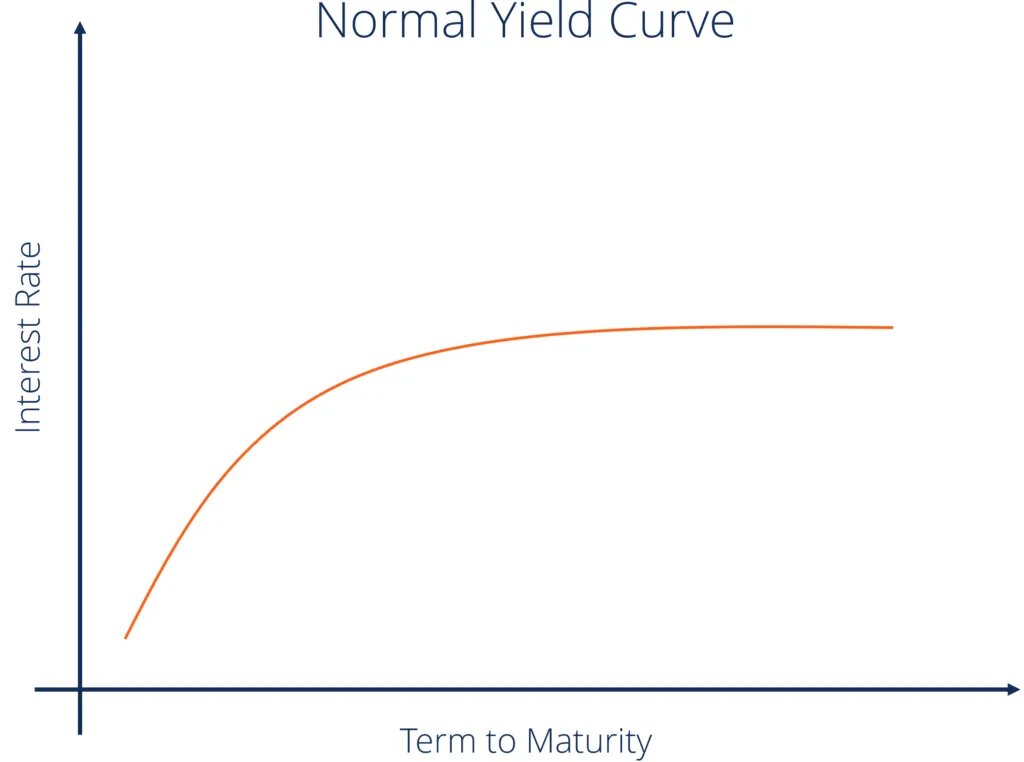

1. Нормальная

Это наиболее распространенная форма кривой, поэтому ее называют нормальной кривой. Нормальная кривая доходности отражает более высокие процентные ставки по 30-летним облигациям по сравнению с 10-летними облигациями. Если вы подумаете об этом интуитивно, если вы одалживаете свои деньги на более длительный период времени, вы ожидаете получить за это более высокую компенсацию.

Положительно наклоненная кривая доходности называется нормальной, поскольку рациональный рынок, как правило, хочет большей компенсации за больший риск. Таким образом, поскольку долгосрочные ценные бумаги подвержены большему риску, доходность по таким ценным бумагам будет выше, чем предлагаемая по краткосрочным ценным бумагам с меньшим риском.

Более длительный период времени увеличивает вероятность возникновения неожиданных негативных событий. Поэтому долгосрочный срок погашения обычно предлагает более высокие процентные ставки и имеет более высокую волатильность.

2. Перевернутая

Перевернутая (инвертированная) кривая появляется, когда долгосрочная доходность падает ниже краткосрочной доходности. Перевернутая кривая доходности возникает из-за восприятия долгосрочными инвесторами того, что процентные ставки снизятся в будущем. Это может произойти по ряду причин, но одной из основных является ожидание снижения инфляции.

Когда кривая доходности начинает смещаться в сторону перевернутой формы, это воспринимается как опережающий индикатор экономического спада. Такие изменения процентных ставок исторически отражали рыночные настроения и ожидания экономики.

3. Крутая

Крутая кривая указывает на то, что долгосрочные доходности растут более быстрыми темпами, чем краткосрочные. Крутые кривые доходности исторически указывали на начало периода экономического подъема. И нормальная, и крутая кривые основаны на одних и тех же общих рыночных условиях. Единственное отличие заключается в том, что более крутая кривая отражает большую разницу между краткосрочными и долгосрочными ожиданиями доходности.

4. Плоская

Плоская кривая возникает, когда все сроки погашения имеют одинаковую доходность. Это означает, что доходность 10-летней облигации по сути такая же, как и у 30-летней облигации. Выравнивание кривой доходности обычно происходит, когда происходит переход между нормальной кривой доходности и инвертированной кривой доходности.

5. Горбатая

Горбатая кривая доходности возникает, когда среднесрочная доходность больше, чем краткосрочная и долгосрочная доходность. Горбатая кривая встречается редко и обычно указывает на замедление экономического роста.

Факторы влияния

1. Инфляция

Центральные банки, как правило, реагируют на рост ожидаемой инфляции повышением процентных ставок. Рост инфляции приводит к снижению покупательной способности, и поэтому инвесторы ожидают повышения краткосрочной процентной ставки.

2. Экономический рост

Сильный экономический рост может привести к росту инфляции из-за роста совокупного спроса. Сильный экономический рост также означает, что существует конкуренция за капитал, с большим количеством вариантов инвестирования, доступных для инвесторов. Таким образом, сильный экономический рост приводит к увеличению доходности и более крутой кривой.

3. Процентные ставки

Если центральный банк повысит процентную ставку по казначейским облигациям, это повышение приведет к повышению спроса на казначейские облигации и, таким образом, в конечном итоге приведет к снижению процентных ставок.

Важность кривой доходности

1. Прогнозирование процентных ставок

Форма кривой помогает инвесторам получить представление о вероятном будущем курсе процентных ставок. Нормальная восходящая кривая означает, что долгосрочные ценные бумаги имеют более высокую доходность, тогда как перевернутая кривая показывает, что краткосрочные ценные бумаги имеют более высокую доходность.

2. Финансовый посредник

Банки и другие финансовые посредники занимают большую часть своих средств, продавая краткосрочные депозиты, и ссужают, используя долгосрочные кредиты. Чем круче восходящая наклонная кривая, тем больше разница между ставками кредитования и заимствования, и тем выше их прибыль. Плоская или нисходящая наклонная кривая, с другой стороны, обычно означает снижение прибыли финансовых посредников.

3. Компромисс между сроком погашения и доходностью

Кривая доходности помогает определить компромисс между сроком погашения и доходностью. Если кривая доходности имеет восходящий наклон, то для увеличения доходности инвестор должен вкладывать средства в более долгосрочные ценные бумаги, что будет означать больший риск.

4. Переоцененные или недооцененные ценные бумаги

Кривая может указывать инвесторам, является ли ценная бумага временно переоцененной или недооцененной. Если норма доходности ценной бумаги находится выше кривой доходности, это означает, что ценная бумага недооценена; если норма доходности находится ниже кривой доходности, это означает, что ценная бумага переоценена.

Теории кривой доходности

1. Теория чистых ожиданий

Эта теория предполагает, что различные сроки погашения являются субститутами, а форма кривой доходности зависит от ожиданий рынка относительно будущих процентных ставок. Согласно этой теории, доходность имеет тенденцию меняться со временем, но теория не может определить детали формы кривой доходности. Эта теория игнорирует риск процентной ставки и риск реинвестирования.

2. Теория предпочтения ликвидности

Эта теория является расширением теории чистых ожиданий. Она добавляет премию, называемую премией за ликвидность или премией за срок. Эта теория учитывает больший риск, связанный с удержанием долгосрочных долгов по сравнению с краткосрочными долгами.

3. Теория сегментированных рынков

Теория сегментированных рынков основана на раздельных отношениях спроса и предложения между краткосрочными ценными бумагами и долгосрочными ценными бумагами. Она основана на том факте, что различные сроки погашения ценных бумаг не могут быть заменены друг другом.

Поскольку инвесторы, как правило, предпочитают ценные бумаги с краткосрочным сроком погашения ценным бумагам с долгосрочным сроком погашения, поскольку первые предполагают меньший риск, то цена краткосрочных ценных бумаг будет выше, а доходность, соответственно, ниже.

4. Теория предпочитаемой среды обитания

Это расширение теории сегментации рынка. Согласно этой теории, инвесторы предпочитают определенный инвестиционный горизонт. Чтобы инвестировать за пределами этого горизонта, им потребуется некоторая премия. Эта теория объясняет причину, по которой долгосрочная доходность выше краткосрочной.