Представьте: вы берете 5 миллионов рублей в ипотеку на 20 лет. Сколько вы в итоге отдадите банку? 10 миллионов? 15? А может все 20?

Нет, друзья мои. При нынешних ставках в 20% годовых вы отдадите банку... барабанная дробь... более 60 миллионов рублей! И знаете, что самое удивительное? Люди на это соглашаются!

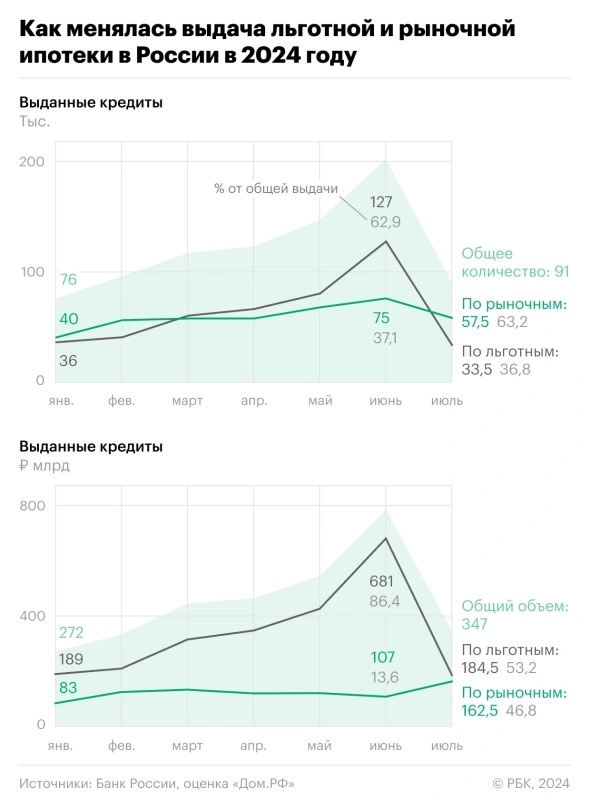

Казалось бы, после сворачивания льготных ипотечных программ рынок должен был притормозить. Но не тут-то было! В июле доля рыночных кредитов в выдачах банков подскочила выше 50%. Больше половины всех ипотек выдается по заоблачным ставкам. Что за безумие творится?

Давайте разберемся по порядку.

Ставки взлетели до небес

Средняя ставка по ипотеке в топ-20 банках достигла 20,8%. Это новый антирекорд для российского рынка. С начала года ставки выросли почти на 4 процентных пункта. Казалось бы, кто в здравом уме возьмет такую ипотеку?

Люди все равно берут. Но почему?

Нехватка "чуть-чуть": Многие продали старое жилье, накопили, но на новую квартиру все равно не хватает 20-30%. Берут в ипотеку небольшую сумму, надеясь быстро погасить.

"Горящие" предложения: Некоторые находят выгодные варианты и боятся их упустить. Логика такая: цены на недвижимость будут расти, а ипотеку потом можно будет рефинансировать.

Рост зарплат: Из-за дефицита кадров на рынке труда у некоторых зарплаты выросли на 17,8% за год. Эти счастливчики готовы рискнуть.

Банки в шоке, но довольны

В Сбербанке доля обычных ипотек выросла до 66,5%. В ВТБ - до 64%. Даже в ПСБ, где раньше 90% ипотек были льготными, сейчас 30% - обычные. Банки не ожидали такого спроса, но явно не против.

Что дальше?

Это временное явление. Скоро доля льготных ипотек снова вырастет. Но есть нюанс - банкам невыгодно выдавать льготные кредиты. Они работают на грани рентабельности.

А как же застройщики?

Они не дремлют. Ждите новых акций и скидок. Особенно на маленькие квартиры подальше от центра. Классика жанра!

Итак, что мы имеем? Люди готовы брать ипотеку даже под космические проценты. То ли от безысходности, то ли от веры в светлое будущее. А может, и то, и другое.