Сбербанк опубликовал сокращённые результаты по РПБУ за июль 2024 г. В июле банк заработал 141,2₽ млрд чистой прибыли, результат вновь выше прошлого года (это удивляет, но некоторые кредитные/ипотечные сделки перенеслись на июль), для достижения такого показателя банк в очередной отчислил колоссально меньшую сумму на резервы — 38,1₽ млрд (в прошлом году при ставке 8,5% на резервы ушло 77,1₽ млрд), эмитент уже 4 месяц подряд отчисляет меньшие суммы чем в 2023 г. (об этой ситуации ниже). В принципе я ожидал, что банк в очередной раз провернёт финт с резервами (месяцем ранее сократил опер. расходы, до этого перенёс выплату дивидендов, банк использует различные уловки для поддержания прибыли), но главный сигнал — это значительное сокращение выдачи кредитов (часть сделок заключённых в июне по кредитам/ипотеке, перенеслась на июль). Частным клиентам в июле было выдано 577₽ млрд кредитов (-23,9% г/г, в июле выдали рекордные 763₽ млрд):

💬 Портфель жилищных кредитов вырос на 0,9% за месяц (в июне 2,9%), с начала года на 4,5% и составил 10,7₽ трлн. Как итог, в июле банк выдал 208₽ млрд ипотечных кредитов (месяцем ранее 415₽ млрд). Данное сокращение произошло на фоне отмены льготной ипотеке с 1 июля (видоизменили семейную ипотеку) и повышения ключевой ставки, которая напрочь отбила желание брать квартиру в ипотеку на вторичном рынке жилья.

💬 Портфель потребительских кредитов увеличился на 1,2% за месяц (в июне 1,1%), с начала года на 7,7% и превысил 4,1₽ трлн. Как итог, в июле банк выдал 281₽ млрд потреб. кредитов (месяцем ранее 277₽ млрд). Спрос в потреб. кредитовании продолжается оставаться на высоком уровне (связываю это с переносом сделок). Напомню, что ЦБ повысил с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и установил впервые надбавки по автокредитам. Также с 1 сентября 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам вновь повысят и ключевая ставка уже 18%, что должно повлиять на охлаждение потреб. кредитования.

Теперь давайте перейдём к основным показателям компании за июль:

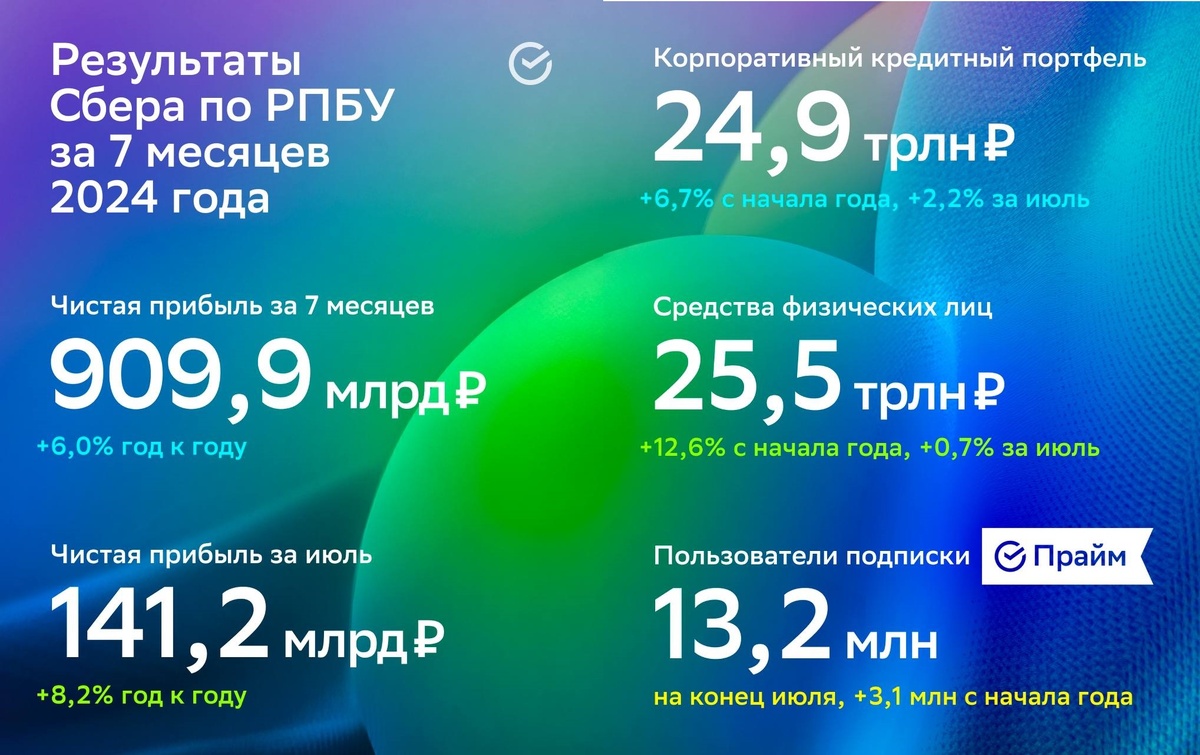

☑️ Чистые процентные доходы: 212,6₽ млрд (+9,6% г/г)

☑️ Чистые комиссионные доходы: 66,5₽ млрд (+5,9% г/г)

☑️ Чистая прибыль: 141,2₽ млрд (+8,2 г/г)

☑️ Коэффициент достаточности общего капитала: 11,8% (-1,5 пп)

Что ещё можно отметить при разборе отчёта?

🟢 Судя по приросту розничного кредитного портфеля, более 500₽ млрд из 577₽ млрд выданных пошли на рефинансирование ранее полученных кредитов.

🟢 Расходы на резервы за июль 2024 г. составили 38,1₽ млрд (-50,6%% г/г), при ставке в 18% отчислять такие суммы в резервы опасно, любая аховая ситуация на фин. рынке может дестабилизировать банк при низком резервировании (возможно, осенью мы увидим дефолты, вот тогда резервы очень сильно пригодятся). Без учёта влияния изменения валютных курсов стоимость риска в июле составила 1,3%. Сформированные резервы превышают просроченную задолженность в 2,7 раза (снижение).

🟢 Операционные расходы составили 88,7₽ млрд (+23,5% г/г), значительное увеличение относительно прошлого месяца и года ввиду увеличения заработной платы.

🟢Достаточность капитала на минимальных уровнях начиная с 2016 г.

✅ За 7 месяцев 2024 г. Сбер уже заработал 20,1₽ на акцию по РПБУ, темп хороший. Но уже стоит признать, что выдачи кредитов начали снижаться, также в конце июля Сбер лишился 750₽ млрд (выплата дивидендов), которые работали на банк (при ROE в 23,3%, за оставшиеся 5 м. Сбер потеряет ~72,8₽ млрд, это ~ 14,5₽ млрд в месяц, конечно, частичное снижение компенсируют капитализацией этого года, но пострадает прибыль, достаточность капитала уже пострадала). А если банк восстановит резервирование, то боюсь, что прибыль может уйти ниже 100₽ млрд, в общем оставшиеся 5 месяцев испытание для зелёного гиганта.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor