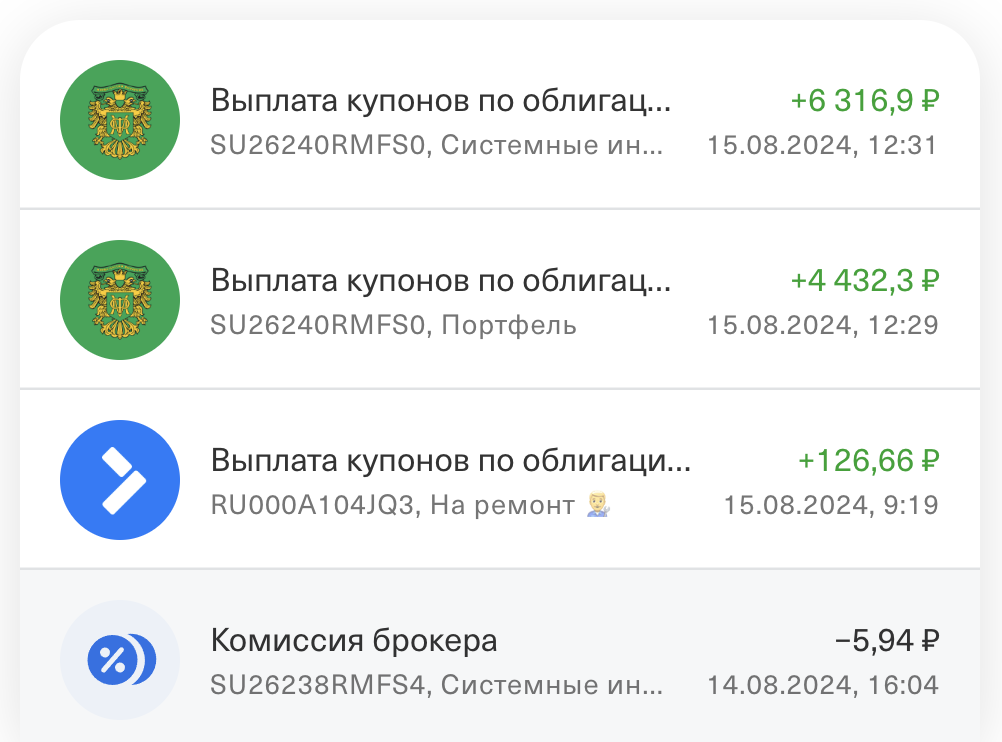

Вчера я получил 10749.2 рублей по ОФЗ 26240 в Т-Инвестициях. За вычетом НДФЛ это составляет 9351,8 рублей чистыми. Налог удержат в начале следующего года или при выводе денег с брокерского счета.

В этом августе акции не радуют дивидендами, но зато — есть банковские вклады и ОФЗ (облигации федерального займа), которые платят каждый месяц.

На момент лето 2024 банковские вклады приносят заметно больше, чем ОФЗ. С другой стороны, с помощью долгосрочных ОФЗ можно зафиксировать двузначную доходность на 10 лет и больше. Сейчас я настраиваю свой брокерский счет так, чтобы получать 10 тысяч рублей купонами каждый месяц.

ОФЗ 26240 — общие характеристики и комментарии

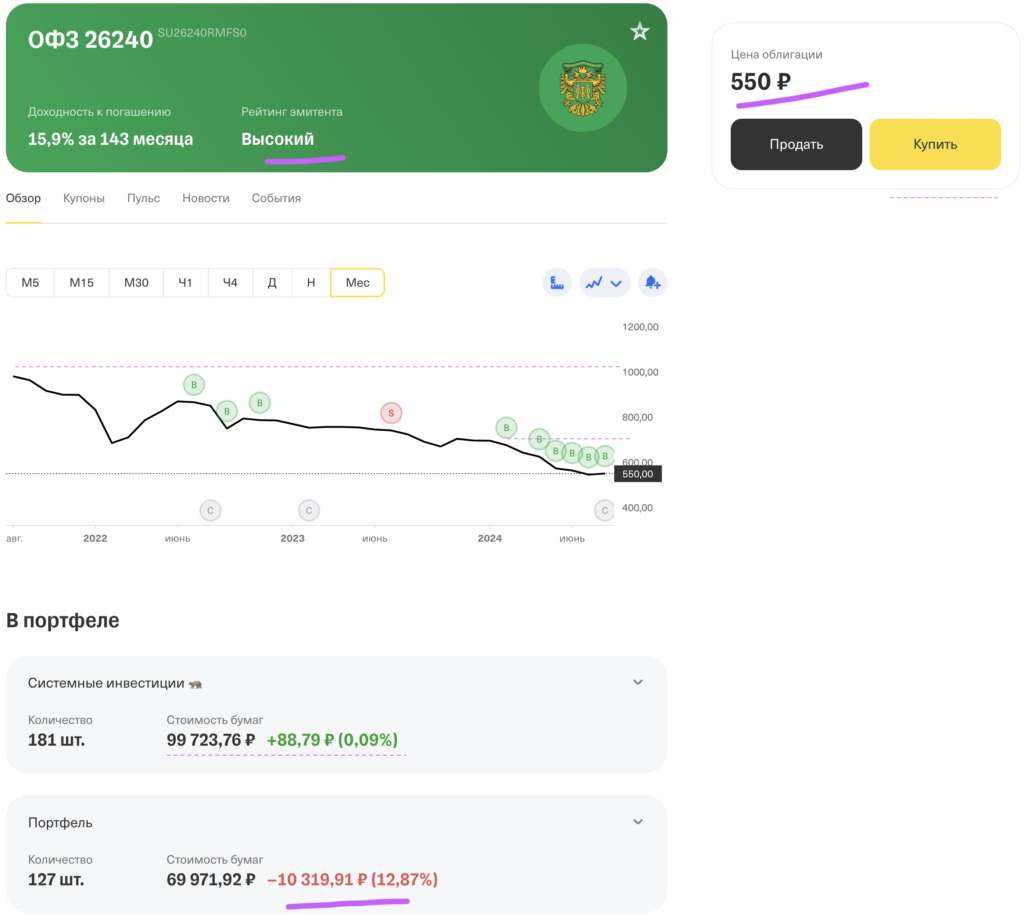

ОФЗ 26240 – это облигация на 12 лет с выплатами раз в полгода с большим дисконтом. Номинал облигации составляет 1000 рублей, а рыночная цена на август 2024 составляет около 550 рублей. Облигация подешевела из-за роста ключевой ставки. Из-за этого люди, которые ранее покупали эту облигацию по ценам 800-900 или 1000 рублей – сейчас сидят в жестких минусах.

Вот несколько важных моментов, которые хочется отметить относительно ОФЗ 26240 на момент август 2024:

- рейтинг эмитента надежный — это видно из скриншота выше в Т-Инвестиции. Разумеется, корпоративные облигации или вклады в банках дадут более высокую доходность, но надежность ОФЗ точно выше корпоративных бумаг и отдельных банков. По сути надежность ОФЗ сопоставима с надежностью всей финансовой системой страны.

- ОФЗ 26240 торгуется с дисконтом. Как видно из скриншота выше, сейчас цена составляет порядка 550 рублей вместо 1000. Все, кто покупал эту ОФЗ дороже — попали не в самую приятную ситуацию. И я в том числе.

- У меня этих облигаций лежит на 170 тысяч рублей. Планирую частично увеличивать.

- Брокер показывает цифру доходности 15,9% к погашению, но по факту годовая доходность по купонам ниже. Нужно учитывать НДФЛ и динамику котировок. По всей видимости 16% доходность тут может быть, если реинвестировать купоны и держать их до погашения.

- Купон составляет 34,9 рублей каждые полгода с каждой облигации. Соответственно, чем дешевле покупаете ОФЗ 26240 — тем больше доходность получаете. Но важно не забывать вычесть НДФЛ 13%, чтобы узнать чистый результат.

- Данная ОФЗ рассчитана на 12 лет и погашается в июле 36 года.

Плюсы и минусы ОФЗ 26240. Возможные риски

Что может вообще пойти не так? Первый враг ОФЗ 26240 и аналогичным — это высокая инфляция. На момент публикации этой статьи я получаю порядка 19 тысяч рублей в год (округляю для удобства) с вложенных 180 тысяч рублей. Вроде бы неплохие деньги. Но нужно ли говорить, что инфляция съест изрядную часть покупательной способности этих денег через 10-12 лет. То есть данная ОФЗ может иметь смысл для формирования ежемесячного дохода в случае, если вы будете еще наращивать долю в депозите этих облигаций. Кроме того, в случае любого серьезного экономического кризиса эти облигации и купоны могут обесцениться. Также чисто теоретически государственные бумаги тоже могут в будущем перестать платить. В сухом остатке у нас следующие плюсы и минусы:

Плюсы ОФЗ 26240:

- высокая надежность;

- предсказуемость выплат, подходит для дивидендно-купонного портфеля;

- есть вероятность заработать на теле ОФЗ, так как сейчас эти ОФЗ торгуются с дисконтом 45%.

- доходность выше или сопоставима с дивидендами от акций РФ, но более стабильны.

Минусы ОФЗ 26240:

- риск обесценивания купонов за счет инфляции;

- риск обесценивания тела и купонов за счет возможных финансовых кризисов;

- доходность сейчас ниже, чем по вкладам.

- если деньги понадобятся срочно, может получиться нюансы с выводом. Например сейчас продавать эти ОФЗ с дисконтом не выгодно. Также бывают случаи, когда мосбиржу закрывают на длительное время. Подобное бывало также и в мировой истории тоже.

Будет еще 24 выплаты каждые полгода до 2036 года.

Что в итоге по ОФЗ 26240

Выводы для себя я сделал такие:

- с помощью долгих ОФЗ, таких как ОФЗ 26240 легко сделать пассивный доход каждый месяц в виде 10 тысяч рублей и больше;

- Себе в портфель долгосрочные ОФЗ я буду брать, но на ограниченный объем с соблюдением правил риск менеджмента не класть все яйца в одну корзину.

- Доходность по данной ОФЗ достаточно не впечатляющая, но ее можно зафиксировать на длительный срок.

- Данный вариант подходит не всем — при формировании портфеля нужно исходить из своей личной ситуации.

Полезные ссылки:

- Открыть счет в Т-Инвестициях и получить акцию в подарок — https://partners.tbank.ru/click/37935529-1520-4a83-bc1b-0fb7ba58d8ff

- Попробуйте мой промокод GIFTOLEGU (подарочная акция для новых клиентов или для не активных брокерских счетов). Вбивать промокод нужно в чат поддержки Тинькофф Инвестиций.

- Почта для портфеля на оценку onicolaev@ya.ru

- Телеграм: https://t.me/garagebiz

- Чат инвестволчат: https://t.me/+VGRo0yeWlx03YzM6

- Попробуй анализ портфеля и дивидендов с Snowball Income — https://snowball-income.com/register/garagebiz

- 7 критических ошибок начинающих инвесторов — https://www.youtube.com/watch?v=jUA2GkcK9r0

- Инвестиции для чайников — 19 типичных ошибок начинающих инвесторов. — https://www.youtube.com/watch?v=MKZuueS7oQI

- Инвестиции для чайников — 13 ошибок начинающих инвесторов — https://www.youtube.com/watch?v=DJf7P0kz9KA

- Все про банковские вклады в 2024 году — https://www.youtube.com/watch?v=8IsKzbaMNmk

- Безопасные инвестиции в 2024 году — https://www.youtube.com/watch?v=klqj3pKTYmo&t=1s

- Ситуация на рынке на начало 2024 году — общение с журналом Fomag — https://www.youtube.com/watch?v=igUNrG6Llt0

- Общение со Стасом Быковым: https://www.youtube.com/watch?v=TpuI07v26TE

- Бесплатный тренинг «Инвестиции для чайников с чего начать?» — https://garagebiz.getcourse.ru/basicinvest

- Практический мастер-класс «Пассивный доход 200 тысяч рублей в год» https://garagebiz.getcourse.ru/startinvestcourse

- Телеграм: https://t.me/garagebiz

Источник: https://garagebiz.pro/poluchil-10-tysyach-rublej-po-ofz-26240-plyusy-i-minusy-dolgih-ofz/