Advanced Micro Devices, Inc. (AMD) является мировым игроком номер два как по процессорам, так и по графическим процессорам, уступая Intel Corporation (INTC) и NVIDIA Corporation (NVDA).

За последние несколько лет акции компании прилично выросли на волне искусственного интеллекта. Однако в последние недели рынок, похоже, начинает беспокоиться по поводу высокой оценки на фоне признаков того, что предложение компании по графическим процессорам для центров обработки данных может оказаться не таким популярным, как первоначально ожидалось.

Компания находится в неловком положении как второстепенный игрок на рынке графических ускорителей. Ранее акции компании демонстрировали более высокие показатели в надежде на увеличение доли рынка, поскольку крупные облачные игроки стремились уйти от Nvidia, чтобы уменьшить зависимость от одного поставщика.

Однако эти "киты" склоняются не к диверсификации поставщиков чипов для своих ЦОД, а к разработке собственных чипов собственными силами. И это влечет прямые риски для AMD и тех, кто поставил на ускорение потоков благодаря частичной переориентации "китов" на чипы компании.

Крупные облачные игроки, такие как Microsoft Corporation (MSFT), Alphabet Inc. (GOOG), (GOOGL) и Amazon.com (AMZN) уже инвестировали значительные средства в изготовление чипов на заказ, чтобы снизить зависимость от сторонних поставщиков, таких как Nvidia и AMD. Это в сочетании с растущим присутствием фирм, предоставляющих специализированные интегральные схемы или ASIC, таких как Broadcom Inc. (AVGO), делает AMD особенно уязвимой.

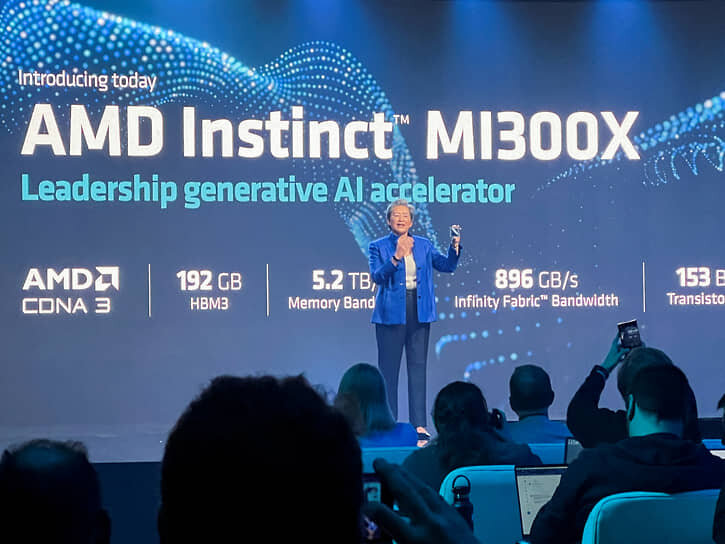

В последний раз AMD отчитывалась о доходах в конце апреля, и цифры не впечатлили рынок. Акции тогда упали почти на 9% за день, несмотря на рост прибыли и выручуки. Проблема, как всегда, заключалась в деталях. Большим разочарованием стали данных по продажам новейших чипов, связанным с ИИ, в первую очередь флагманскиих графических процессоров для центров обработки MI300.

Генеральный директор Лиза Су заявила, что за весь год компания должна достичь выручки около 4 млрд долларов, что выше прогноза в 3,5 млрд долларов. На первый взгляд, это кажется весомым результатом, но аналитики прогнозировали 5-6 миллиардов долларов, и это было серьезное отклонение от консенсуса.

Результаты AMD не рисуют благоприятную картину спроса, учитывая, что отрасль переживает массовый бум. Чтобы понять это, достаточно сравнить результаты, например, с Broadcom, акции которой подскочили на 9%, поскольку только за квартал они сообщили о доходах от искусственного интеллекта более чем на $ 3 млрд.

Причина весьма успешных результатов Broadcom в том, что они уже работают с OpenAI над разработкой пользовательских чипов искусственного интеллекта конкретно под них, что ясно указывает на отсутствие каких-либо проблем со спросом. И здесь мы снова вспоминаем о собственных разработках, крупных облачных игроков и главных на данный момент покупателях чипов для ИИ: процессоры Google, ускорители Microsoft Maia и Trainium от Amazon. В этом ключе перспективы AMD должны вызывать тревогу.

Почему они лишь незначительно повышают прогноз по доходам от продуктов в разгар бума спроса в отрасли, особенно когда мы знаем, что это не проблема предложения? Наверное, потому что спрос на AMD фундаментально слаб по сравнению с конкурентами, что заставляет думать, а не слишком ли оптимистичен текущий консенсус?

Оценка - это еще один негативный аспект акций AMD. Акции торгуются с форвардной доходностью P/E почти 40х, несмотря на довольно ничтожный ROIC в 1,7% и чистую маржу всего 4-5%.

Валовая прибыль AMD, составляющая около 50%, резко отстает от конкурентов, таких как Nvidia или Broadcom, которые могут похвастаться рентабельностью около 75%. Это, вероятно, указывает на то, что на уровне продукта конкуренты AMD значительно более прибыльны. И это, скорее всего, иллюстрирует, что аналоги AMD являются принципиально лучшими предприятиями и, вероятно, принесут акционерам значительно более высокую прибыль в ближайшие годы. Nvidia торгуется с коэффициентом P/E, аналогичным AMD, а Broadcom значительно дешевле - примерно 29х.

Следовательно, с AMD мы платим больше за меньшую прибыль. И высокая оценка AMD пока основана на ожидаемом высоком росте прибыли на акцию. Но которая, как видно, сталкивается с серьезной угрозой из-за собственных разработок главных потребителей чипов с ИИ.