Увеличение потребления. Инфляция образа жизни. Попытка угнаться за соседями. Повышение расходов с ростом доходов.

Неважно как вы это называете, в личных финансах это одна из наиболее популярных тем. Многие финансовые гуру и блогеры (включая меня) постоянно предупреждают об этой опасности.

Но действительно ли рост потребления - это такая большая проблема для большинства людей? Или её значение сильно преувеличено и основано на небольшой группе тех, кто тратит больше остальных?

На протяжении всей своей писательской карьеры я не мог дать обоснованный ответ на этот вопрос. Но теперь могу. Мне удалось получить доступ к данным об изменении во времени доходов и расходов одних и тех же домохозяйств. Благодаря этому, вместо того, чтобы смотреть на доходы и расходы в моменте, я могу посмотреть на их динамику и увидеть, как домохозяйства США увеличивают (или уменьшают) свои расходы с ростом доходов.

То, что я обнаружил, несколько меня удивило. Давайте посмотрим вместе.

Автор статьи - Ник Маджулли. Ник - юрист, частный инвестор и блогер. Оригинал тут. Спасибо Александру Грибанову за перевод.

Как меняются расходы после повышения доходов?

Для анализа я буду использовать данные Панельного Исследования Динамики Доходов (The Panel Study of Income Dynamics) , которые основаны на одних и тех же домохозяйствах. У меня есть данные не только о доходах этих домохозяйств, но также и об их тратах с 1999 по 2021 год.

Чтобы проанализировать изменение расходов с увеличением доходов, я буду использовать данные по всем домохозяйствам, чей доход вырос за десятилетний период, и исключу из исследования тех, кому на конец периода оказалось 65 и более лет, ведь нам не нужны данные об изменении расходов тех, кто выходит на пенсию. Цель исследования в том, чтобы посмотреть, что происходит с расходами трудящихся домохозяйств при увеличении их доходов на десятилетнем периоде.

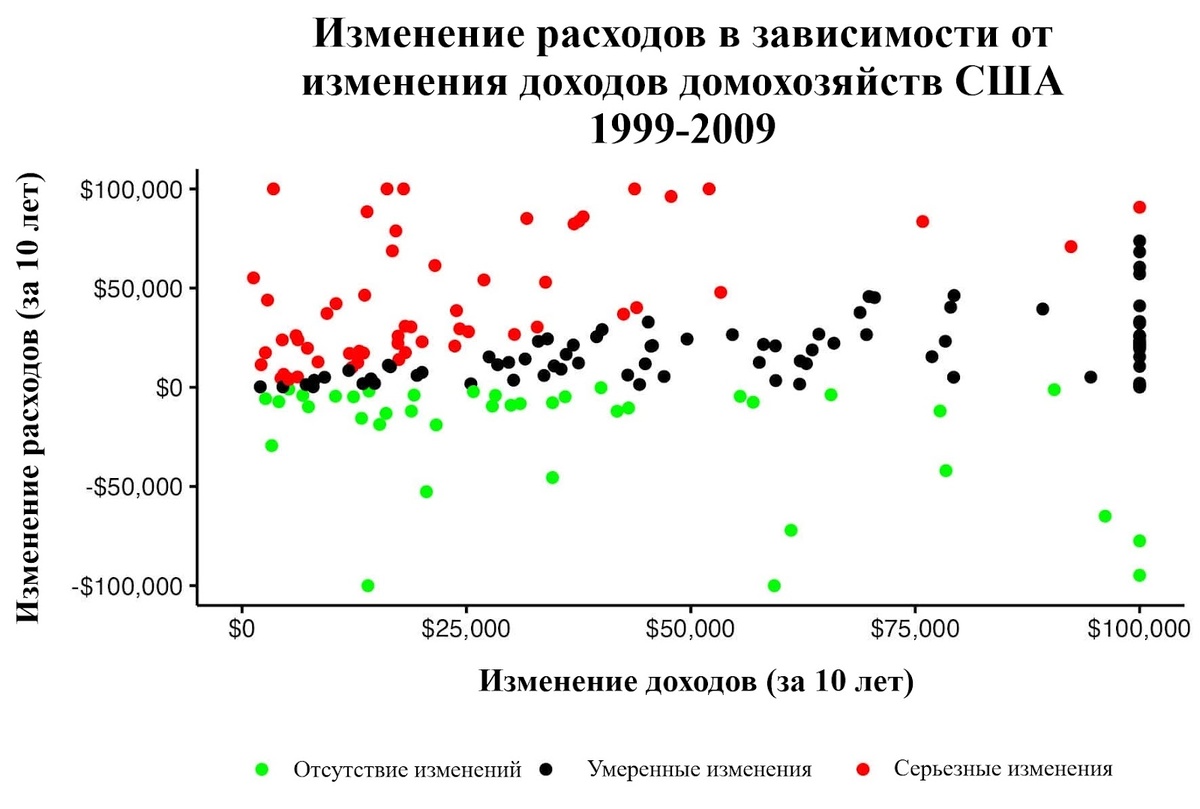

График одного из таких периодов представлен ниже. На нем изображены изменения в доходах (по оси X) и изменения в расходах (по оси Y) для всех домохозяйств, чей доход вырос за период с 1999 по 2009 год. В данных учтена инфляция. Кроме того, я разделил все домохозяйства на группы и выделил их цветом: “Отсутствие изменений” если их расходы уменьшились, “Умеренные изменения” если их расходы увеличись менее, чем на 75% от роста доходов, “Серьезные изменения” если их расходы увеличись более, чем на 75% от роста доходов.

Как видно из графика, есть довольно много домохозяйств, у которых за этот период произошли “Серьезные изменения” образа жизни. И хотя большинство все-таки относится к “Отсутствию” и “Умеренным” изменениям, количество красных точек довольно значительно. Вы можете подумать, что это подтверждает серьезность проблемы увеличения потребления, но это только один десятилетний период.

К примеру, если построить такой же график на периоде с 2005 по 2015 год, можно придти к другим выводам:

Здесь уже гораздо меньше домохозяйств с “Серьезными” изменениями образа жизни. Но ни один из этих графиков не является более точным или правильным, чем другой. Они просто отражают разные временные периоды.

В любом случае, оба этих графика не в полной мере отражают финансовое поведение домохозяйств США. Почему? Потому что данные из исследования имеют некоторые веса для каждого домохозяйства, чтобы скорректировать погрешность выборки. Некоторые домохозяйства имеют чрезмерное представление в выборке, а некоторые наоборот недопредставлены. Чтобы это скорректировать и введены веса.

К сожалению, эти веса не получится так просто визуализировать, но мы можем их использовать, чтобы вычислить агрегированную статистику за все временные периоды по этим данным. Таким образом, вместо того, чтобы концентрировать усилия на одном временном отрезке, мы можем проанализировать сразу все десятилетние периоды.

Например, если просуммировать изменения расходов в 25-ом, 50-ом и 75-ом процентилях на основе изменений доходов за все десятилетние периоды, то получится следующая картина:

Здесь показаны изменения расходов для домохозяйств, которые попадают в 25-ый процентиль, 50-ый процентиль (медианное домохозяйство) и 75-ый процентиль. Домохозяйства разбиты по тому, насколько увеличились их доходы. Данные агрегированы по всем десятилетним периодам.

Например, для домохозяйств, чей доход за десятилетний период увеличился на 10-25 тысяч долларов, 25% таких домохозяйств уменьшили свои расходы на 7402 доллара и более. Половина таких домохозяйств увеличила свои расходы на 4254 доллара и более. Наконец, еще 25% таких домохозяйств увеличили свои расходы на 20981 доллар и более.

В общем, можно заметить, что для большинства домохозяйств расходы падают или лишь слегка увеличиваются при любом росте доходов. Только после 75-го процентиля при увеличении доходов некоторые домохозяйства существенно увеличивают свои расходы. Это именно то увеличение потребления, о котором я (и многие другие) постоянно предупреждаю. К счастью, оказывается, что страх перед увеличением потребления сильнее, чем само это увеличение.

Почему не стоит бояться увеличения потребления

После изучения данных я могу сказать, что увеличение потребления не является такой уж большой проблемой для большинства людей. В общем, с ростом доходов домохозяйства либо начинают тратить меньше, либо увеличивают свои расходы лишь немного. Только меньшинство домохозяйств действительно изменяют свой образ жизни в сторону большего потребления. Это не значит, что такой проблемы не существует, но страх перед ней существенно преувеличен.

Конечно, если определять увеличение потребления как любое увеличение расходов при увеличении доходов, тогда да, это довольно распространенное явление. Однако, кажется, когда предупреждают об увеличении потребления, имеют в виду не это. Чисто технически, добавление время от времени экзотических блюд в свои заказы при получении повышения можно назвать увеличением потребления. Но я не думаю, что нечто подобное способно отправить вас в финансовый штопор.

За бесконечными предостережениями об увеличении потребления стоит страх. Страх того, что вы будете бесконечно увеличивать свои расходы вместе с тем, как растет ваш доход. К счастью, как показывают данные, так делают лишь немногие. Просто не становитесь одним из таких.

Поверьте, я тоже не ожидал подобных результатов, когда эти данные попали ко мне. Ранее я предостерегал об опасностях увеличения потребления. Но теперь я знаю, что эти опасности основаны на фантазиях, а не на реальности.

Вы можете со мной не согласиться, если знаете некоторых людей, которые демонстрируют обратное поведение. Это нормально. К сожалению, в таком случае данные с вами не согласны. И если у вас нет других данных, которые бы подтвердили вашу позицию, ваши рассказы не идут ни в какое сравнение с лучшими на текущий момент данными на эту тему.

В нас от природы есть способность запоминать то, что выбивается из правил. Если бы не это качество, то мы могли бы оказаться очередным обедом для какого-нибудь хищника. К счастью, мы больше не живем в том мире, но нашему мозгу нужно время, чтобы научиться воспринимать мир иначе.

Ну а пока, вы можете наслаждаться небольшим увеличением потребления. Это не такая большая проблема, как вам может казаться.

Ставьте лайк, если статья понравилась. Подписывайтесь на самый нескучный телеграм-канал по инвестициям "На пенсию в 35 лет". И на YouTube.