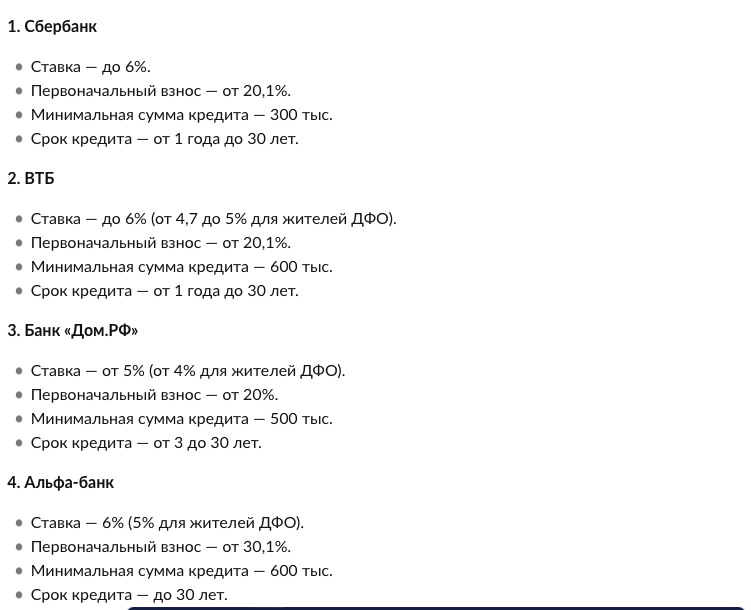

"Последний вагон льготной ипотеки уже уходит. Условия становятся все хуже! Надо брать, пока дают! Часики…" - подумал я и решил изучить новые условия семейной ипотеки. Если коротко, вот они: ставка по семейной ипотеке теперь составляет 6% годовых, минимальный первоначальный взнос 20% от стоимости жилья, максимальная сумма кредита — 12 миллионов рублей для жителей Москвы, СПБ, а для других 6 млн, у заемщика ребенок до 6 лет или двое несовершеннолетних. Вроде бы подхожу, решил пройтись по банкам и узнать подробнее. Лучше бы дома посидел, а так скоро седину закрашивать придется…

Крохоборские лимиты

Итак, подобрать квартиру в пределах 12 миллионов в столице нашей родины - то еще испытание специей. Нужны новые квадратные метры от проверенного подрядчика, иначе обязательная банковская проверка объекта покажет кукиш. Самое забавное, что программа адресована семьям с детьми, но расширение площади при таком ценовом ограничении попросту невозможно. За 12 можно купить однушку в лучшем случае, а если на двушку надеетесь, добро пожаловать в котлован, где детский сад появится после жизни на Луне.

Думаю, та же ситуация в регионах с шестью миллионами - если нужны инфраструктура, вменяемая площадь, транспортная доступность, копите сами. Подбирая объекты, я понял, что куплю максимум квартиру на будущее - сдавать, а потом передать сыну. Но это бездарная инвестиция, если окупаемость посчитать.

20% от взноса - это что, шутка такая?

Допустим, берем 12 лямов, нужно собрать 2.400.000. А еще не забудьте миллион на все банковские проверки и страховки, разъезды и оформление документов, словом, ощипают вас как липку. А еще ремонт и обстановка в перспективе. Сколько реальная зарплата в Москве? Ну даже ста тысяч в месяц не хватит, чтобы накопить эту сумму за два-три года. Ведь если есть маленький ребенок, занятость у супруги одна - материнство. А одной, даже хорошей, зарплаты не хватит на первоначальный взнос.

У меня он уже есть, ладно, но что в Сбере, что в ВТБ я столкнулся с растущими требованиями к платежеспособности клиента: проверяют теперь даже микрозаймы и рассрочки. Этого всего у меня нет, но вот другу с такой же отчетностью отказали, потому что он - фанат рассрочек. А ведь в глазах банка это те же кредиты, пусть и без переплаты.

Что не так со ставкой?

А то, что в этом году вышел закон, который позволяет вам иметь лишь одну льготную ипотеку. Если вы уже вкусили плод щедрости государства, второго раза не будет. Банк без предупреждения поднимает ставку (например, с 8 до 15% - так было у моих родственников), ссылаясь на новоиспеченный перл правительства.

Сейчас многие люди находятся в положении, когда банк сначала выдал им вторую льготную ипотеку, а потом эти льготы резко отозвал, не считаясь с кредитной нагрузкой клиента. Вот это демонстрирует их истинное отношение к нашей платежеспособности: хоть землю ешь, а плати!

У меня нет и не было льготной ипотеке, но я спросил у сотрудников банков, реальна ли описанная выше ситуация? Да, более чем! И теперь я, если честно, нахожусь в ожидании очередного закона, который изменит правила игры. Где гарантия, что мне не изменят условия в любое удобное для них время?

Банк никому ничего не должен!

Наслышан о том, что банк может на любом этапе подготовки к сделке развернуть все назад и отозвать ипотеку. Я спросил у сотрудников лично, под их же собственную запись: юлят, но признают, что да, правда. Дорогостоящие (больше 20 тысяч рублей) юридические проверки объекта и сделки, разные экзотические документы (которые не всегда нужны, но запрашиваются) могут привести лишь к тому, что вас вежливо попросят на выход. И денег за эти танцы с бубнами вокруг банка никто не вернет.

Теперь я даже не знаю, честно говоря, брать ипотеку на таких кабальных условиях или копить самому? Что посоветуете? Делитесь мнением в комментариях - так статья будет полезнее для читателей.