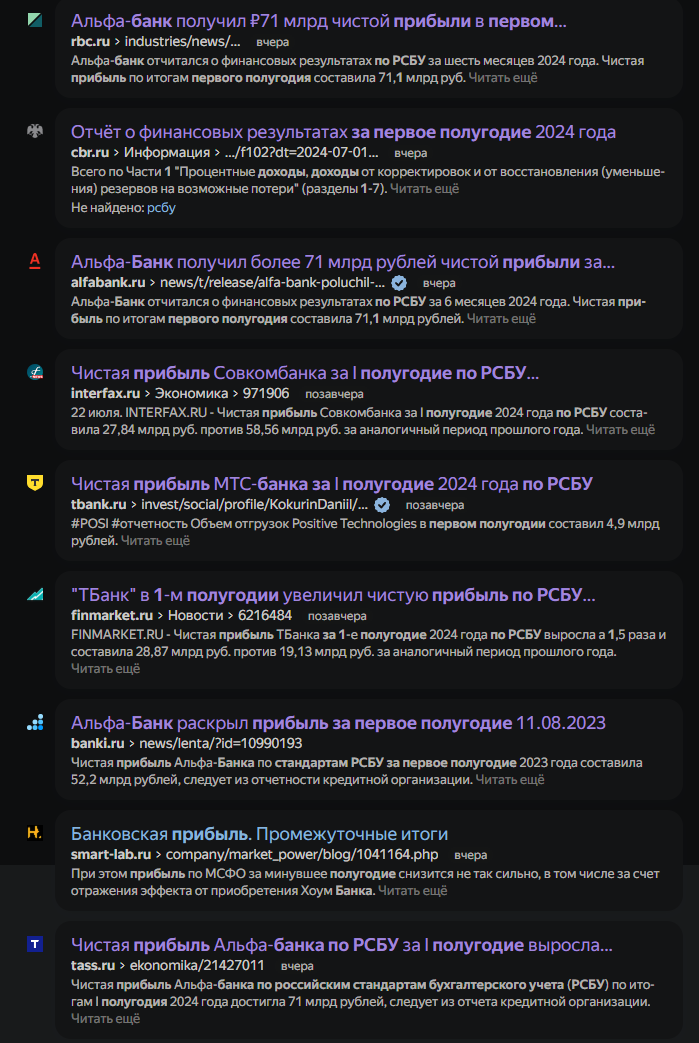

На днях в сети начал появляться новостной фон такого плана:

Собственно говоря банки начали публиковать прибыль за первое полугодие 2024 года. Новости крайне интересные как по мне, но после их прочтения начал возникать следующий вопрос. Ладно, хорошо, вот например, как мы видим с выше представленной картинки Альфа-банк заработал 71 млрд руб., а Совкомбанк 27,84 млрд. руб. и т.д. Очевидно, прибыль у Альфы выше почти на треть. Он круче, скажем так. Но насколько это больше или меньше по сравнению с другими банковскими структурами?

К моему удивлению я не нашел такой список в открытом доступе. Новостные ресурсы в своих постах ссылались или на официальные сайты коммерческих банков или на сайт Центрального Банка РФ. Но общего списка я нигде не находил.

Тем не менее данный вопрос не давал мне покою и я решил заняться им вплотную. Короче говоря, после определенных поисков нашел откуда брались финансовые показатели.

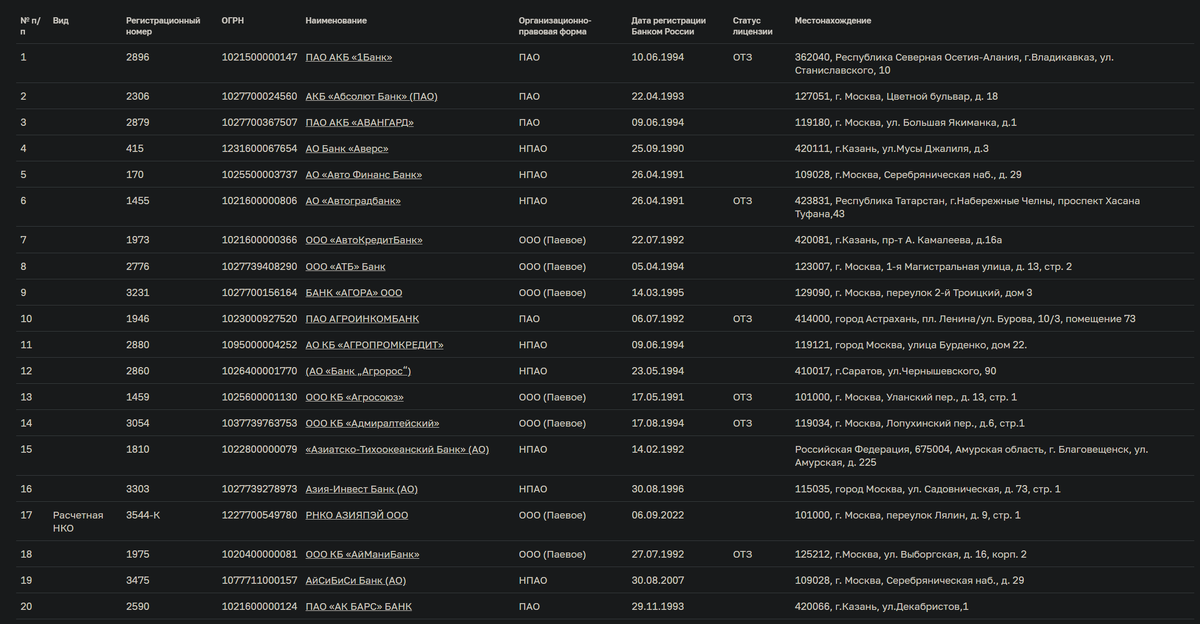

На сайте ЦБ РФ находим раздел с названием "Банковский сектор", потом переходим в подраздел "Информация о кредитных организациях" и перед нами всплывает список со всеми банками России в алфавитном порядке:

После этого выбираем интересующий нас банк и в новом окне прокручиваем страницу вниз и находим нужный отчет:

Далее снова прокручиваем страницу фактически до самого дна. И Вуаля! Находим нужное значение:

По крайней мери теперь мы можем найти необходимый нам банк с нужным финансовым показателем. Теперь остается дело за малым (честно говоря потратил кучу времени) - проделать подобные действия на все интересующие нас банки. Что собственно и было сделано.

Перед тем как перейдем к общему списку объясню по какому принципу выбирались банки. Я выбирал по нескольким параметрам. Разумеется, в перечень попали системно значимые кредитные организации:

Далее наш список пополнили банки с самыми высокими активами (за вычетом системно значимых). Примерно 30 банков пополнили наш список.

Также порядка 10 банков были добавлены в финальную таблицу сравнения по личному желанию. В целом это банки, которые я часто встречал в последние полгода, которые предлагали своим клиентам высокие ставки по вкладам. Стало крайне интересно, а стоит ли в них делать вклад или есть велика вероятность потерять свои кровные?

С банками определились (45 штук!), вносим их в таблицу и получаем финальные результаты:

И в конце добавлю некоторые комментарии по представленной таблице.

1. Безусловно, Сбербанк это гигант. Лидер. Спору никакого. Отрыв от второго места почти в 6 раз! Безумие.

2. ВТБ занял второе место. Но надо признать что будет некорректно считай его прибыль в отдельности от Банка "Открытие", РНКБ и Почта банк. По факту это все одна структура. Поэтому в таблице для наглядности закрасил их в один синий цвет (то же самое касается Т-Банка и Росбанка). Общая их прибыль в таком случае уже составит чуть менее 180 млрд. руб.

3. Крайне сильно удивил Промсвязьбанк (ПСБ). Не ожидал, что он фактически боролся за первую тройку. Хотя наверное такие показатели предсказуемы, поскольку банк является опорным банком для осуществления операций по государственному оборонному заказу. Короче говоря, большинство гос заказов на военку идет через него.

4. Также впечатлили Райффайзен Банк и ЮниКредит Банк. По своим активам на июнь 2024 года они занимают 13 и 16 места:

По факту иностранные кредитные организации несмотря на давление от западного мира продолжают показывают высокую рентабельность и приносят колоссальную прибыль своим собственникам.

5. Также хочу отметить два банка, которые расположились рядом в нашей таблице: ОТП банк и Новиком. По всей вероятности ОТП банк также в основном зарабатывал на комиссионных (как и Райффайзен с ЮниКредитом), что и объясняет такое высокие место в нашем рейтинге этого венгерского банка.

А вот Новиком это банк, который принадлежит полностью Ростеху. И его прибыль лично меня слегка поразила. Не думал что она такая высокая. Поэтому теперь видимо в дальнейшем буду и этот банк рассматривать для своих вкладов ( а проценты там высокие, доходят до 18%). Единственный минус этой финансовой структуры, что у них крайне мало отделений в городах. В Питере, например, всего лишь одно представительство.

6. Отдельно бы отметил банки наших маркетплейсов (Озона, ВБ и Яндекса). С каждым кварталом прибыль у них растет и в скором времени наверное увидим кого-то с них в топ 15. Единственное я бы конечно обратил на Яндекс банк. Прибыль в убытке. Не исключено, что это временный минус и в будущем все измениться. Как ни крути это огромная финансовая эко-система и перспективы у нее высокие. Но будь вы физическим лицом - я бы временно поостерегся делать в нем какие-либо вклады.

7. В этом пункте отмечу мелкие банки (ниже топ 30 по активам), которые за последние полгода часто предлагали высокие процентные ставки по своим вкладам.

Обратите внимание, среди них есть такие, которые генерировали высокую прибыль: Локо-банк, ББР Банк, Металлинвестбанк, Примсоцбанк. Среднюю-мелкую: Морской банк, Камкомбанк. И даже убытки: УБРиР, Таврический.

Напомню, если вы все-таки выбираете банки такого типа - помните: 1,4 млн руб. страхуется государством. И не копейкой больше.

Заключение:

Надеюсь данная статья вам была интересна. Признаюсь, ее написание и составление таблиц заняло немало времени, тем не менее надеюсь вы получили от прочтения удовольствие.