За последние примерно пару лет среди банков разыгралась такая нешуточная борьба за клиентов по дебетовым картам. Если раньше обычно был выбор кэшбэка либо 1% на всё либо повышенный кэшбэк (в среднем 3-5%) на несколько категорий, то сейчас часто банки позволяют получать и повышенный кэшбэк в категориях и 1% на всё остальное. Многие банки пересмотрели свои программы лояльности, сделав их реально конкурентоспособными (Сбер, ВТБ).

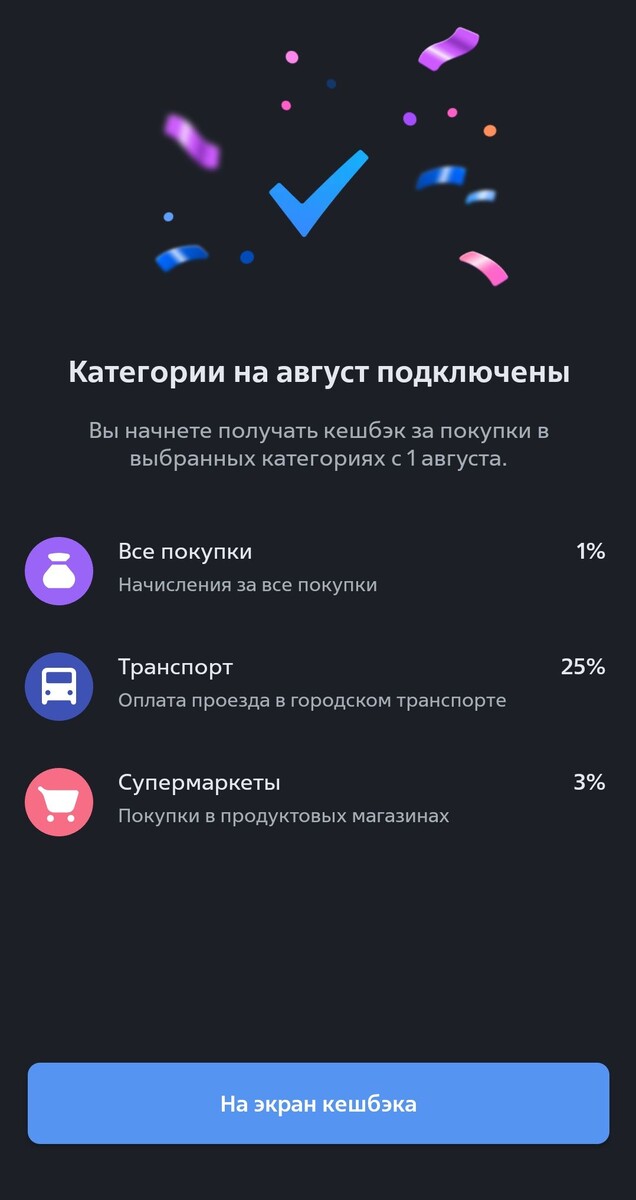

Лично у меня еще каких-то полгода-год назад было всего лишь 3-4 основных карты для покупок, то сейчас их уже целых 8. Как я уже сказал, что даже ВТБ сделал программу лояльности адекватной, хоть и всего лишь 3 категории повышенного кэшбэка позволяет выбрать, но уже второй месяц подряд раздаёт 25% кэшбэк на общественный транспорт, включая электрички и междугородние автобусы.

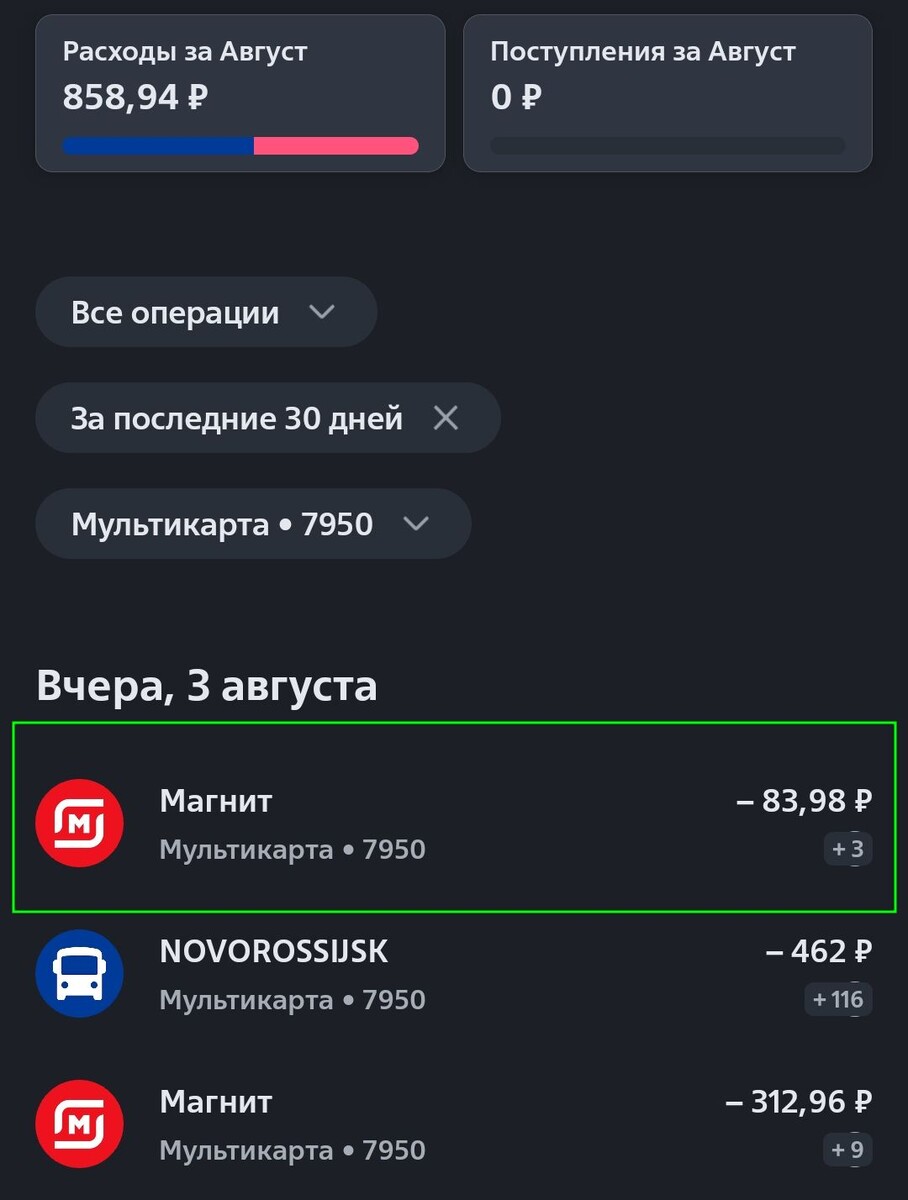

Но каково же было моё удивление когда я увидел начисление кэшбэка за покупку менее 100р у ВТБ. 90% банков округляют сумму покупки до 100р в меньшую сторону и соответственно за покупки менее 100р вообще ничего не начисляют. Но в ВТБ выбрали относительно честное округление, когда округляются баллы, а не сумма покупки, как в том же Хоум банке, но в отличие от Хомяка тут округление происходит в бОльшую сторону.

Вот бы ещё все банки перешли на ежемесячную конвертацию кэшбэка в рубли, без минимального количества баллов которое нужно набрать чтобы сконвертировать. Сейчас у меня только Газпромбанк и Хоум банк из тех где нужно набрать некоторый минимум баллов прежде чем обменять их, но Газпром щедро насыпает бонусов в хороших категориях так что проблем с этим нет, а у Хомяка минимальное количество баллов для обмена - 500, что не так много как у других, где минимум 1500 и выше, да и категории у Хомяка часто хорошие, так что набрать минимальное количество баллов для обмена не трудно прежде чем они сгорят.

Как следствие, держать в голове категории (которые ещё и меняются ежемесячно) сразу по 8 картам стало сложно и я тоже стал вести таблицу по своим картам.

Хуже всех последнее время себя показывает Т-банк (бывший Тинькофф), категории ни о чём, сплошное впаривание своих собственных сервисов и сервисов партнёров.

Вообще мне кажется в банках стали понимать, что сейчас вместо того чтобы тратить огромный бюджет на маркетинг лучше раздать эти деньги людям на повышенный кэшбэк и программы привлечения друга чем на рекламу.

Всем ликвидности и прибыльных инвестиций!