В большинстве компаний, которые мы сопровождаем в Акселераторе «К ЦЕЛИ», уже есть бухгалтерский учет. Однако, надо понимать, что бухгалтерия ведется в первую очередь для правильного начисления налогов. И часто на бухгалтерские отчеты нельзя полностью положиться, потому что вносятся не все цифры по бизнесу, данные никак не контролируются, а статьи затрат созданы так, как удобно бухгалтеру, а не как нужно собственнику. Поэтому приходится вводить дополнительный управленческий учет, который так называется от слова «управленец», т.е. это такой учет, который удобен управленцу.

В своей бизнес-практике я видел не меньше сотни различных систем учета и могу с уверенностью сказать, что разбираемая в книге система — одна из самых простых и надежных.

Отличие ДДС, ОПиУ и Баланса

В управленческом учете применяются всего 3 главных отчета: первый называется ДДС (движение денежных средств), второй называется ОПиУ (отчет о прибылях и убытках) и Баланс.

Если говорить коротко, то и в ДДС, и в ОПиУ учитывается движение денежных средств. А Баланс также включает оценку оборудования, склада, которыми располагает компания, остатки на счетах и все типы задолженностей: сколько нам должны клиенты, какие есть задолженности по зарплате, по налогам, поставщикам, кредиторам и так далее.

ДДС — это отчет о фактическом движении денежных средств. Обычно он есть в большинстве компаний. Например, вчера пришли 100 000 рублей, и сегодня мы потратили 50 000 рублей. Осталось еще 50 000 рублей. Кажется, что все просто и понятно. Мы имеем остаток на счете, и есть соблазн его потратить. Однако из этих данных мы не знаем, 100 000 рублей – это уже наши деньги? Или это аванс, который клиент может потребовать назад? А 50 000 затрат — это мы за какой период расплачиваемся? Может быть, мы гасим зарплату прошлого месяца и должны погасить еще 300 тысяч?

Именно для этого вводится второй отчет, который называется «Отчет о прибылях и убытках» (ОПиУ). Для этого отчета важно указывать не только фактическую дату оплаты, но и месяц, к которому эта операция относится. Если мы расплачиваемся за прошлые периоды или нам заплатили аванс, то это нужно будет указать.

Теперь, когда мы разобрались с разницей двух отчетов, давайте перейдем к созданию файла управленческого учета.

Детальный разбор шаблона «Управленческий учет»

Скопируйте себе файл-шаблон финансового учета.

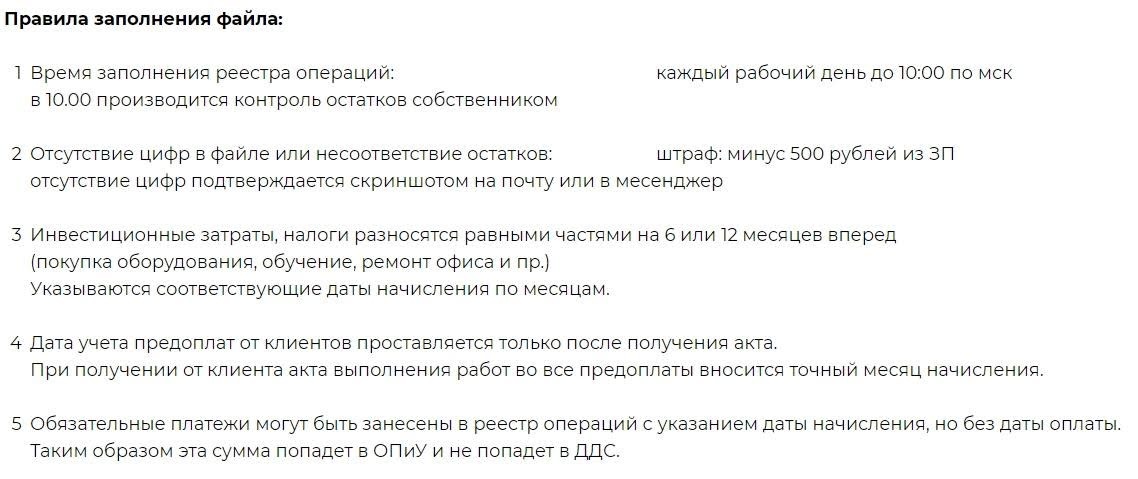

Правила заполнения файла

Приведенные правила предназначены в первую очередь для вашего бухгалтера, помощника или учетчика, который будет работать с файлом. Каждое правило важно.

Изображение. Правила заполнения файла финансового учета.

Шаг №1

в своем файле скорректируйте точное время, когда он должен заполняться. Также обозначьте штраф за отсутствие цифр. Даже если вы не используете штрафы, я рекомендую оставить это правило, так как вы можете всегда обратиться к пункту со штрафом, чтобы призвать вашего бухгалтера к порядку.

Обратите внимание также на третье правило. Оно очень важное. Для многих новым является то, что пришедшие деньги или расходную операцию нужно разделять при учете, чтобы вы точно знали, на какой период отнести ту или иную сумму. Это вводится в первую очередь для отчета ОПиУ. Поэтому, если для вас это в новинку, значит, вы до сих пор живете по модели ДДС.

Первый блок посвящен правилам. Они созданы для бухгалтера или учетчика, который будет вносить данные в этот файл. Я не рекомендую вам, как предпринимателю самому заполнять его, потому что это не ваша задача. Ваша задача – контролировать этот файл и уметь управлять статьями.

Есть правило – выделить время на заполнение реестра операций. Я рекомендую, чтобы каждый рабочий день его заполняли вне зависимости от того, проверяете вы это или нет. Люди невероятно хорошо относятся к правилам, потому что это позволяет им нормально планировать свой день.

Когда вы зайдете в файл неожиданно в субботу утром и увидите, что цифр не хватает, есть второе правило: «Если отсутствуют какие-либо цифры в файле, то минус 500 рублей из гонорара или з/платы». Просто делаете скриншот, там есть дата, высылаете в мессенджер бухгалтеру или учетчику, и факт нарушения правила будет зафиксирован.

Есть несколько правил, как разносятся инвестиционные затраты. Это ваше управленческое решение, потому что управленческий учет все-таки не универсален — могут быть разные подходы, поэтому есть такое понятие как инвестиционные затраты. Например, вы покупаете дорогое образование. Как эти затраты внести в учет, на какие месяцы? Есть правило, что инвестиционные затраты разносится равными частями. Вы принимаете решение — на 6 или 12 месяцев.

Обязательные платежи могут быть занесены в реестр операций с указанием дат начисления, но без даты оплаты.

Правила — это то, что вы вносите в файл для вашего учетчика. Можете добавлять любое количество правил. Рекомендую сразу со штрафами, потому что если санкций за нарушение нет, то люди думают, что к правилам можно относиться не слишком серьезно.

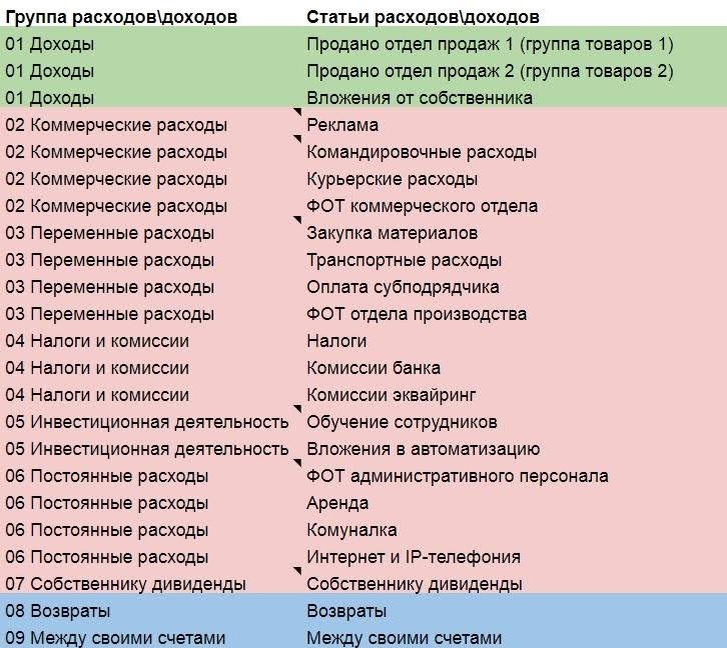

Шаг №2: заполняем раздел файла «Справочник»

Перейдите в этот раздел и заполните его по вашему бизнесу. Во-первых, нужно указать список кошельков, которыми вы пользуетесь. Укажите все юридические лица и все счета, которые вы используете в работе. Это могут быть, в том числе счета банковских карт и наличные деньги. Слева от кошелька должна быть указана сумма остатка на начало ведения файла. Это важно, т.к. в разделе «Контроль» вы будете сверять остатки на счетах.

Во-вторых, нужно скорректировать список статей доходов и расходов, которые важно учитывать в вашем бизнесе. В файле уже приведены универсальные статьи и разбиты на группы: «Доходы», «Коммерческие расходы», «Переменные расходы» и так далее. Уточните у своего бухгалтера, какие еще статьи вам важно указать.

Обратите внимание, что слева от каждой статьи должна быть указана группа. Это важно, т.к. отчетность автоматически формируется по этим группам.

Ваша задача — потратить полчаса на то, чтобы расширить статьи. Нужно просто пересмотреть типы затрат и понять, как они относятся к вашему конкретному бизнесу. Здесь есть коммерческие расходы, переменные расходы, постоянные расходы, фонд оплаты труда, инвестиционная деятельность, дивиденды.

Также есть технические статьи — это потенциальные возвраты вашим контрагентам, и когда у вас идут переводы между своими счетами. Например, если с карточного счета вывели в наличные, то необходимо провести техническую операцию «между своими счетами», чтобы у вас сошлись остатки.

В справочнике также есть возможность указывать список проектов и контрагентов, если вам важно формировать отчеты по ним — например, для расчета маржинальности проекта или контрагента.

Если вам потребуется аналитика по контрагентам, то вы сможете легко найти специалиста по таблицам, который за условные 500 рублей сделает нужный вам отчет по клиентам или проектам.

Финальный шаг № 3: заполняем реестр операций.

Это ключевой раздел в файле, здесь должны быть внесены все операции. Данные вводятся один раз, а все остальные отчеты формируются автоматически.

Обращаю ваше внимание, что каждая операция имеет 2 даты. Это ключ к пониманию файла. Первая дата — фактическая, она используется, чтобы сформировать отчет ДДС. А вторая дата — учетная. Она определяет, на какой месяц мы должны отнести эту операцию. Если это аванс от клиента, то мы не указываем дату, пока не будет получен акт выполненных работ. Если это возврат долга, то мы указываем месяц этого долга.

Если это инвестиционные затраты, которые нужно разбить на несколько месяцев, или налоги, которые платятся 1 раз в год, то операция разбивается на нужное количество частей и по каждой их них указывается правильная дата учета.

Таким образом, с помощью всего 1 дополнительной даты мы легко можем формировать отчет ОПиУ. Обратите внимание, что справа в таблице есть 3 столбца, выделенные серым цветом, которые заполняются автоматически, в них не нужно вносить данные.

Правее в таблице есть две дополнительные колонки. Это — контрагенты. Их можно скрыть, либо оставить. Можно выбирать контрагента из выпадающего списка, если важно учитывать затраты, доходы по нему, либо этот параметр не использовать. Точно так же происходит учет по проектам.

Мы полностью разобрали раздел файла «Реестр операций». Это — самый важный раздел. Реестр операций есть в любых системах учета. Но основная проблема всегда в том, что корректность ведения реестра никак не контролируется. Как проверить, правильно ли вносятся цифры или неправильно?

Контроль правильного внесения данных.

В файле предусмотрены 2 способа контроля данных, которые может использовать бухгалтер для самопроверки:

- В разделе «Контроль» остатки на счетах должны всегда совпадать с реальными остатками. Если это не так, значит, цифры нужно перепроверить;

- В отчете ДДС статья «Между своими счетами» должна быть равна нулю.

Заходите в раздел «Контроль» в любое время и смотрите, какие остатки на ваших счетах в банке, сколько денег на карте, сколько в кассе. Если цифры в файле не соответствуют реальным, можно сразу выписывать штраф бухгалтеру или учетчику, потому что правило нарушено. Если цифры не сошлись, значит, ваш учетчик неправильно внес данные. Очень рекомендую заполнять новые операции по счетам каждый день — в этом случае повышается вероятность быстро найти ошибку.

Часто сталкивался со случаями, когда, например, карточный счет не сходится на 100 рублей. Обычно предприниматель думает «Ничего страшного, 100 рублей — не такая уж и большая потеря». Однако, когда начинают внимательно разбираться, то выясняется, что не был учтен доход 100.000 рублей, а также в файле нет расхода 99 900 рублей. Вот и потерялась большая сумма денег. Неучтенный расход обнаружили лишь потому, что на 100 рублей не сошлись остатки. Поэтому проверяйте и спрашивайте за каждый рубль — это ваши деньги.

Отчеты ДДС и ОПиУ

Эти два отчета собираются автоматически. Используется стандартная функция, которая называется «Сводная таблица», ее можно удобно настраивать под себя. Все цифры автоматически сводятся по месяцам из раздела «Реестр операций».

Отчет о движении денежных средств (ДДС) строится по фактическим датам осуществления операций. Поэтому вы видите реальные остатки, которые были на конец каждого месяца.

Отчет о прибылях и убытках (ОПиУ) нужен для контроля финансовых потоков во избежание кассовых разрывов. Он строится на базе столбца «дата учета операции».

Пример: в апреле у фирмы по отчету ОПиУ оказался отрицательный баланс, то есть фирма была в убытке. С одной стороны, были поступления на счета, но в то же время нужно оплачивать аренду, которая уже начислена, но еще не оплачена. Кажется, что у нас есть деньги на счетах, но наши ли они? Посчитали ли мы обязательства, которые должны были выплатить в прошедшем месяце? Может сложиться так, что нам были выставлены счета, а оплатить на текущий момент мы их не можем.

Таким образом, мы рассмотрели два подхода, как вести учет и как видеть в двух разрезах движение по вашим счетам. ДДС — это то, что фактически оплатили, то, что по факту приходило и уходило. ОПИУ — это то, что было получено и затрачено в этот учетный месяц, то есть работы, которые смогли выполнить, или товары, которые смогли поставить, и сколько затрат потребовалось в этот период, чтобы выполнить обязательства.

Прогноз кассовых разрывов

Если вам важно планировать затраты, то создайте правило, что все оплаты месяца (или недели) заранее заносятся бухгалтером в реестр операций без указания даты фактической оплаты.

Таким образом, в закладке «Планирование затрат» вы автоматически будете видеть, какую сумму в этом месяце еще необходимо заплатить, а также остатки на всех своих счетах.

Подведем итог

- Вы скопировали файл себе.

- Скорректировали правила.

- В разделе «справочник» занесли свои кошельки и остатки.

- Скорректировали статьи доходов и расходов.

- Передали учетчику, чтобы с завтрашнего дня он обязательно вносил все операции. Если вам потребуется, учетчик может внести все операции с начала месяца задним числом.

Теперь отныне и навсегда у вас будут автоматически сводиться отчеты ДДС и ОПИУ. На базе этого файла можно сделать красивые дашборды и любую аналитику.

Заполнение таблиц — это работа помощника, бухгалтера, ассистента, просто учетчика, потому что она легко контролируется. А ваша задача — анализировать статьи затрат. Вы контролируете остатки, сверяете их с банками. Также вы контролируете, чтобы в статье «между своими счетами» разница была равна нулю. Ваша работа, как собственника — это анализ движений денег по статьям.

Когда у вас будут «фактические данные» за несколько месяцев, вы сможете планировать бюджет «доходов и расходов» до конца года.

Этот и другие полезные шаблоны вы сможете скачать в нашей бесплатной базе знаний https://lk.tothegoal.ru