Посмотрим на гипотезу, высказанную в предыдущей заметке с математической точки зрения. Ибо как в экономике без «мат части»?

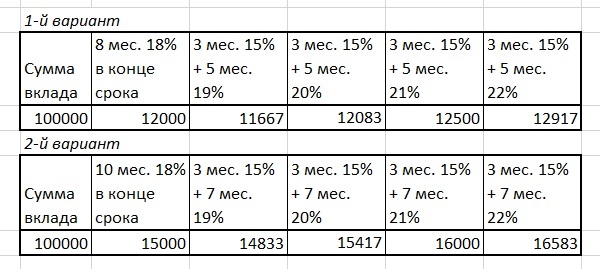

Составим простую таблицу, предполагая, что имеется в распоряжении 100 000 р. Общей базой в части срока возьмем в первом случае 8 месяцев, месяцы уравниваем по дням, то есть не будем считать конкретное количество дней вклада, выплата процентов в конце срока. Понимаем, что вклад на 5 мес. редкость, обычно на +\- 6.

Соответственно, видим, что вклад 15%+19% на 3+5 мес. не столь выгоден, чем под 18% на те же 8 мес. И так далее.

При этом, понятно, что при тактике «15% +» через 3 мес. имеется возможность отреагировать на изменение ключевой ставки, рассмотрев имеющиеся варианты.

Однако, вклад под 18 %, особенно, например, при ежемесячной капитализации остается весьма привлекательным даже при увеличении срока, например, до 10 месяцев. Для кого-то и разница покажется незначительной и он, скорее, положит на более длительный срок и «забудет». Некоторая выгода будет утеряна, если ставку не поднимут или поднимут минимально.

Итак, посмотрим, что будет и не забываем про диверсификацию.