12 июля подписан закон, который изменит правила начисления налогов по вкладам с 1 января 2025 года. Многие спрашивали, когда и как платить за доход с вкладов за 2023 год, для удобства размещу всю информацию в одной статье (как есть сейчас и как будет со следующего года). Разберемся, как работает налог на доход по вкладам, и есть ли способы его избежать.

Налог в 2024 году за 2023 год

Наверняка вы уже слышали, что есть некая сумма, с которой налог не возьмут. Как рассчитать лимит, который не облагается налогом? По вкладам за 2023 год он считается так:

1млн₽ * 15% (максимальная из ключевых ставок на 1 число каждого месяца в 2023 году) = 150'000₽

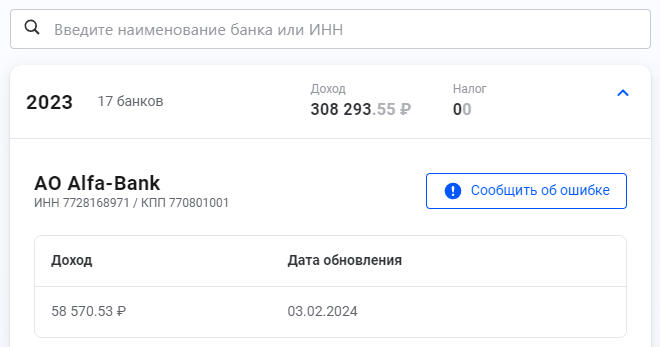

Т.е. если вы получили в 2023 году до 150 тысяч дохода с вкладов, налог платить не нужно. Если больше — ждем открытку от налоговой до конца октября. Они сами все посчитают за вас, но ваша задача — проверить, что вам не приписали лишнего. Сделать это можно в личном кабинете на сайте налоговой в разделе Доходы → Сведения о доходах → Проценты по вкладам, все банки уже отчитались за них в начале года (по закону сведения за предыдущий год должны быть представлены не позднее 1 февраля). Выглядит это безобразие примерно так:

Сколько придется заплатить?

Считаем наши суммарные доходы за 2023 год: зарплату, инвестиции, доход от вкладов и накопительных счетов и прочее.

Если вышло больше 5млн₽, то для начала вас поздравлю — у нас в стране немногие имеют такие результаты. Но в этом случае заплатить придется 15% с превышения необлагаемого порога. Если же ваш суммарный доход оказался меньше, то с вас возьмут "всего" 13%.

Разберем на примере. Скажем, Петя заработал за 2023 год 2млн₽ и еще 300 тысяч принесли вклады. Суммарный доход не превысил 5млн₽, поэтому с вкладов получим (300-150т необлагаемых)*13% = 19'500₽.

Вася заработал 5млн₽ и получил те же 300 тысяч с вкладов. В этом случае за вклады ему придется отстегнуть уже (300-150т)*15% = 22'500₽.

ВАЖНО! Налог считают именно с доходов, а не от суммы вклада: если за год у вас были вклады на сумму 2млн₽ и с них получено 100 тысяч процентами, налога не будет.

Как оплачивать?

Ровно так же, как и остальные привычные налоги: дожидаемся уведомления, закидываем денежку на ЕНС до 1 декабря (но в 2024 году это выходной день, поэтому можно до 2 декабря). Всё! Никаких сложностей, тут и делать в общем-то ничего не нужно.

Если не оплатить, насчитают пени — 20% от неуплаченной суммы. А в случае умышленного уклонения штраф составит 40%. Так что оплачиваем и забываем до следующего года.

Что изменится в 2025?

А вот на этом месте остановимся подробнее. С 29 июля ключевая ставка поднимется до 18%. Таким образом, необлагаемая сумма дохода за 2024 год составит не менее 1млн₽*18% = 180'000₽. Для простоты подсчетов допустим, что в этом году поднимать ее больше не будут (хотя скорее всего это не так: прогнозы по средней ключевой ставке с 29 июля до конца года — 18,0-19,4%).

До конца года осталось 2 заседания ЦБ, результаты которых еще могут изменить необлагаемый порог: 13 сентября и 25 октября (декабрьское не учитываем, т.к. ставка берется на 1 число каждого месяца), при условии что внеочередных заседаний не будет.

При тех же исходных данных, если бы ничего не меняли, Петя из примера выше должен заплатить (300-180т)*13% = 15'600₽, а Вася — (300-180т)*15% = 18'000₽. Но на днях был принят закон о прогрессивной шкале НДФЛ:

Теперь для налогов по вкладам зарплата в сумме дохода не учитывается, что с одной стороны является несомненным плюсом. Но вместе с тем порог дохода, выше которого НДФЛ начисляется по повышенной ставке, был снижен. Теперь он составляет не 5, а 2.4 млн рублей. Иначе говоря, при доходе до 2.4млн₽ за год ставка составит 13%, свыше 2.4млн₽ — 15%. Остальные пороги НДФЛ в данном случае нас не интересуют, т.к. для налога с вкладов, а также на дивиденды и за продажу недвижимости их нет.

Поэтому для Пети ничего не изменится, а вот Вася заплатит меньше (те же 15'600₽), т.к. его зарплата в 5млн₽ больше не учитывается при расчетах.

Но для Васи есть и плохая новость: теперь ему придется заплатить больше налогов с зарплаты. Если раньше он должен был 13% от 5млн = 650'000₽, то теперь возьмут 13% с первых 2.4млн и 15% с 2.6млн превышения, что в сумме даст 702'000₽. Но это тема для другой статьи, давайте дальше про вклады.

Льготы, вычеты и оптимизация налогов

В каких случаях налог на доход с вкладов не нужно платить?

Говорят, в далеком 2021 году рассматривали идею освободить от налога на вклады неработающих пенсионеров, но инициатива заглохла. Так что платят все, за редким исключением (и скорее всего к вам они не относятся):

в налоговую базу не включаются рублевые вклады со ставкой ниже 1% (например до востребования), счета эскроу и процентный доход, полученный в наследство.

Если вы думаете, что вас спасут от налога вклады в валюте, с капитализацией или разбиение крупного вклада на несколько мелких, вынуждена вас огорчить: доход с валютных вкладов пересчитают в рубли по курсу на дату выплаты, капитализацию добавят в налоговую базу, а доход от нескольких вкладов посчитают суммарно.

Однако есть рабочий способ вернуть налог по вкладам — это налоговые вычеты для плательщиков НДФЛ (за лечение, обучение, страхование или покупку недвижимости, проценты по ипотеке и т.д.), так что используйте эту возможность по полной.

А еще есть способ не платить налоги законно — разделить инвестиции между членами семьи так, чтобы доход каждого из них за год не превышал необлагаемую сумму. Например, если она составляет 150 тысяч и у вас в семье 3 человека, то открыв по вкладу на каждого получим в сумме уже 450 тысяч дохода, с которых налог не возьмут.

Налог на "длинные" вклады

Кстати, насчет капитализации: до сих пор вклады с ежемесячной выплатой были более выгодны в плане налогов, т.к. доходы считались на дату получения. Представьте: вы открываете вклад на 3 года с выплатой в конце срока и спустя это время получаете всю выплату полностью одной суммой. В итоге за 2 года, пока выплат не было, вы дважды потеряли возможность вычесть с дохода необлагаемую сумму и она просто "сгорела", а вы переплатили, т.к. воспользоваться этим вычетом удалось только в последний третий год.

Однако этот нюанс наконец-то учли и исправили: 23 июля принят закон, который разрешает уменьшать вплоть до нуля налоговую базу по вкладам со сроком больше 15 месяцев с выплатой в конце срока. Делается это путем переноса необлагаемого остатка с предыдущего периода и распространяется на доходы с вкладов, полученные после 1 января 2023 года.

Звучит не особо понятно, нужен пример: пусть в 2023 году вы получили с вкладов 80 тысяч дохода и открыли вклад сроком больше 15 месяцев, который в этом году принес еще 200 тысяч. Напомню, необлагаемая сумма за 2023 год — 150 тысяч, за 2024 на сегодня — 180 тысяч. Тогда вы должны были бы заплатить 13% с превышения в 200-180=20 тысяч, но теперь необлагаемый остаток с 2023 года в 150-80=70 тысяч можно перенести на этот год. И вуаля, налог исчезает.

В заключение

Если ориентироваться на данные АСВ, то средний размер вклада среди россиян составляет 343 тысячи рублей. То есть, подавляющее большинство населения налог затронуть не должен (пишут, что он коснется всего 1%). Но с повышением ключевой ставки народ все охотнее перекладывается в депозиты, и моя принципиально негативная позиция относительно вкладов тоже пошатнулась.

Несмотря на то, что вклады имеют массу недостатков по сравнению с теми же облигациями, для многих они остаются наиболее понятным и доступным инструментом. Если вы смотрите в том же направлении, стоит заранее подумать и о налогах: думаю, с точки зрения их оптимизации не стоит упускать предложенную возможность сэкономить и использовать необлагаемую сумму дохода по вкладам полностью, разделив свободные средства на несколько корзин. Пользуясь случаем, порекомендую рассмотреть вклады на Финуслугах — ставки для новичков с учетом бонусов сейчас достигают 24,55%. Подробнее о платформе — в статье по ссылке ниже.

Еще по теме:

➡️ Подписывайтесь на канал, чтобы прокачать свои финансы

🏷️ Загляните в мой Телеграм с акциями, скидками и свежими новостями