Салют всем физическим и юридическим! Приветствую всех налогоплательщиков и налоговиков, налогоненавистников и налоголюбителей, налогозависимых и независимых, а также интересующихся на канале о налогах и котиках!

При общении с налогоплательщиком всплыл вопрос практической пользы всяческих писем Минфина, ФНС, Росреестра и других госорганов.

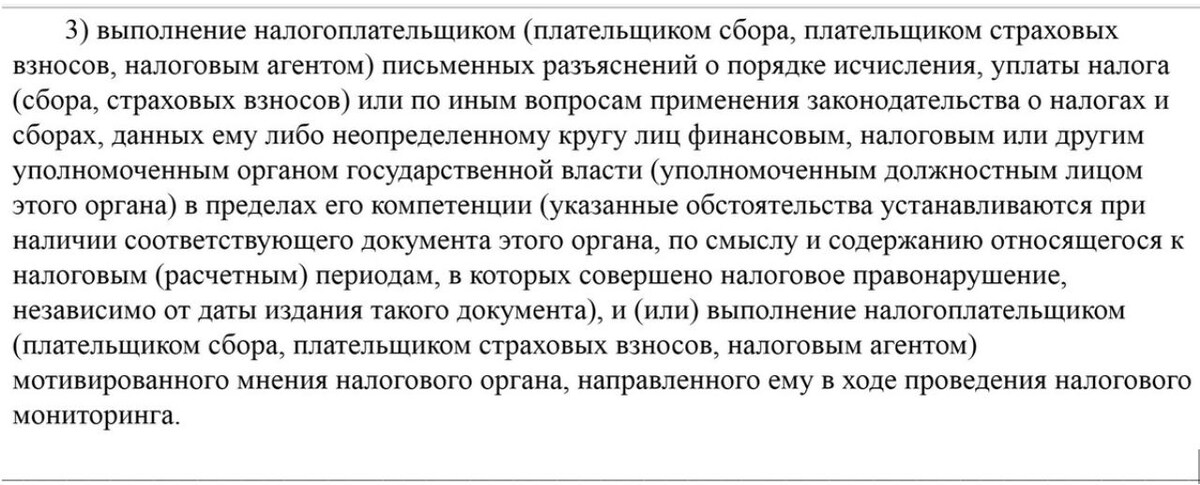

Что они вообще дают? Ведь налоговые органы на письма не смотрят и трактуют что хотят и куда хотят. К тому же, в большинстве писем есть такая вот интересная приписка:

Вместе с тем письменные разъяснения Минфина России по вопросам применения законодательства РФ о налогах и сборах не содержат правовых норм и не направлены на установление, изменение или отмену правовых норм, не являются нормативными правовыми актами, а также не подлежат подготовке и регистрации в соответствии с Правилами подготовки нормативных правовых актов федеральных органов исполнительной власти и их государственной регистрации, установленными ПП РФ от 13.08.1997 N 1009.

То есть, зачем госорганы тогда вообще что-то разъясняют, если налогоплательщику потом всё равно плохо?

Однако, польза бывает

Когда мы пишем ответы на требования, возражения на Акты, жалобы на Решения и иски в суд, то, как правило, на письма госорганов мы ссылаемся в единственном ключе - в обоснование позиции в целом.

Типа, вот ФНС само разъясняло, вот пусть согласно своему собственному письму нам доначисленные налоги в ноль и снимает.

Однако, это подход в корне неправильный.

Это не значит, что письма - это полная фигня. И ссылаться на них бессмысленно. Нет. Просто применять письма надо по-другому.

Штраф

На налоги письма влиять не могут. Если налоговый орган установил нарушение, то налоги заплатить придется в любом случае.

А вот позиция о том, что снизить можно только штраф, и только, доказав и предъявив наличие смягчающих обстоятельств, это тоже не вся позиция, которая может быть использована.

И статья 34.2 НК РФ о разъяснениях Минфина тоже для нас кое-что даёт.

В части отмены штрафов у нас есть статья 111 НК РФ "Обстоятельства, исключающие привлечение к ответственности". Открываем подпункт 3 пункта 1 статьи 111 НК РФ и читаем, что ответственность исключает:

А что, и пеня тоже?

У нас есть такое незыблемое убеждение, что пеня - это что-то насмерть привязанное к налогу. Поэтому изменить её сумму нельзя.

А вот и нет.

В части отмены пени это у нас подпункт 3 пункта 7 статьи 75 НК РФ. Поэтому пени не начисляются на сумму недоимки:

В свое время я занималась вопросами ошибок начисления налога на имущество не только по любимому коровнику (кому интересно, внизу подборка тем):

Так вот у нас Росреестр очень любит вносить исправления в кадастровую стоимость задним числом. Поэтому сначала налоги начислялись по одной кадастровой стоимости. Потом, после исправления в базе - по другой. При доплате возникали пени. А раньше, когда по налогу на имущество декларации сдавали сами - еще и штрафы.

Вот как раз на основании этих норм статей 111 и 75 НК РФ мне удавалось отбивать не только штрафы, но и пени.

Причем сумма была неважна. Даже на 34 рубля писали апелляционную жалобу в УФНС. Так как была важна не сумма, а "правоприменительная практика". Ведь у одного из моих клиентов тогда объекты имущества стоили по 300 миллионов рублей. Там, в случае ошибки, пенёй в 34 рубля точно бы не обошлись.

Точно также использовали письма Минфина и ФНС при спорах юридических лиц в отношении основных средств, резервов по сомнительным долгам и по другим учетным вопросам.

Что касается налоговых схем и необоснованной налоговой выгоды - то я тоже не вижу препятствий в применении писем. Особенно, когда речь идет о спорах по самозанятым, с патентами, и в части дробления бизнеса.

В этой части ФНС и Минфин очень любит выпускать письма с так называемыми "признаками" и "критериями риска". Если вы не обнаруживали у себя перечисленных "семнадцать критериев дробления бизнеса" в проверяемом периоде, а вам как раз пытаются вменить доначисления, то применять такие письма для снижения штрафов и пеней можно и нужно.