Обзор немецких медиа

🗞(+)Die Welt в статье «Обвал через 5 лет? Вот что произойдёт, когда взорвётся глобальная долговая бомба» рассказывает, что государственные долги растут всё быстрее и быстрее по всему миру - особенно в США, но также и в Европе. Экономисты даже считают, что мировой финансовый кризис вполне возможен. Сценарии мрачные. На самом деле понятно, какие непопулярные средства можно было бы использовать для противодействия этому. Уровень упоротости: отсутствует 🟢

Трамп или Байден. Лейбористы или тори. Макрон, Ле Пен или Меленшон. Как бы ни отличались друг от друга соперники на нашумевших выборах этого года, практически все они сходятся в одном: в наращивании долгов. Никто из них не хочет экономить. Напротив.

Но глобальная долговая бонанза, в которой не участвует одна лишь Германия, заставляет беспокоиться всё больше экономистов и инвесторов. Дело не только в том, что долг растёт, но и, прежде всего, в том, что резко увеличивается бремя высоких процентных ставок. Точка, когда всё это перестанет быть устойчивым, может быть достигнута раньше, чем ожидалось, - и тогда возникнет угроза серьёзных последствий для финансовой системы.

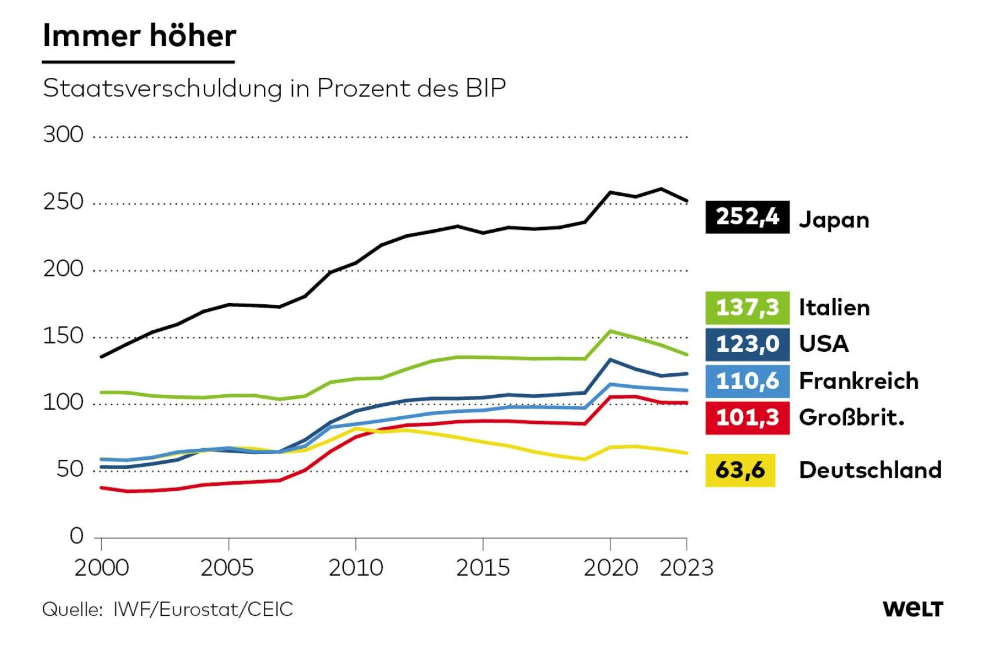

После финансового кризиса 2007 года коэффициент национального долга резко вырос. В 2007 году общий долг Франции составлял 64,5% от объёма экономического производства, практически наравне с Германией (64,2%) и США (64,6%), в то время как в Великобритании этот показатель был значительно ниже - 50,8%, а в Италии - значительно выше - 103,9%.

Германия и сегодня находится на том же уровне - 63,6%, но все остальные страны достигли коэффициента задолженности более 100%, а Япония, которая всегда была впереди всех, сейчас имеет более 250%.

Общий объём государственного долга во всём мире с 2007 года увеличился более чем в три раза и достиг почти $100 трлн, и пока не видно никакого поворота к лучшему. «В связи с перспективой всё более высоких бюджетных дефицитов финансовые рынки всё больше сомневаются в устойчивости этой горы долгов», - говорит Андреас Буш, экономист инвестиционной компании Bantleon.

Наиболее драматично это развитие событий выглядит в США, где коэффициент задолженности сейчас превышает 120%. Однако, прежде всего, наращивание долга там продолжается особенно быстрыми темпами - и в этом году новые долги составят 7-8% от объёма экономического производства, несмотря на то, что дела в экономике идут хорошо.

«США наращивают огромные долги, хотя для этого нет никаких оснований», - говорит Дэвид Коль, главный экономист швейцарского частного банка Julius Baer — «И ситуация не изменится, если у руля снова встанут республиканцы».

«Республиканцы являются фискально-консервативными только тогда, когда они находятся в оппозиции», - говорит он. В свой первый президентский срок Дональд Трамп также не придавал значения сбалансированному национальному бюджету.

Поэтому беспартийное Бюджетное управление Конгресса (CBO) лишь недавно пересмотрело свои долгосрочные прогнозы. Теперь CBO прогнозирует средний дефицит бюджета в размере 5,6% в течение следующих десяти лет.

В то же время общий долг увеличится ещё на 17% и достигнет почти 140% - это уже греческие пропорции. Но самое главное, что уже в 2033 году на выплату процентов будет уходить около 25% всех государственных доходов. Поворот в процентных ставках сделает долговое бремя поистине невыносимым.

«Это почти трагедия, что безрассудство в расходовании средств или неряшливость проявились в то время, когда сократить гору долгов было бы сравнительно легко», - говорит Андреас Буш.

Это объясняется тем, что в годы, последовавшие за финансовым кризисом, чрезвычайно низкие процентные ставки обеспечили условия для относительно лёгкого снижения коэффициента задолженности. В период с 2010 по 2019 год процентные ставки были в среднем на 1,9% ниже темпов экономического роста, как он подсчитал. Но только Германия воспользовалась этим для сокращения своего долга.

США и практически все другие промышленно развитые страны, напротив, восприняли это как приглашение взять на себя ещё больше долгов, в том числе и в Европе. «Нас всё больше беспокоит развитие государственных финансов в еврозоне», - говорит Ульрих Катер, главный экономист Deka.

Дефицит бюджета во Франции, например, уже превышает 5%, и новое правительство, независимо от его цвета, скорее всего, ещё больше увеличит его. «Я сомневаюсь, что новые процедуры по борьбе с дефицитом достаточны, чтобы остановить эту тенденцию», - говорит Катер.

Но даже страны с развивающейся экономикой, такие как Китай, присоединяются к долговой бонанзе. Хотя в настоящее время доля долга там составляет всего 80% ВВП, это уже более чем в два раза больше, чем десять лет назад. Однако, прежде всего, кризис недвижимости продолжает распространяться. Это, скорее всего, приведёт к значительной финансовой помощи со стороны государства банкам и владельцам недвижимости, в то время как экономика страны буксует.

Иногда указывают на то, что в прошлом страны сталкивались с подобными трудностями, но затем смогли переломить ситуацию, например, после Второй мировой войны. Однако в то время экономика стран быстро росла. Другой пример - 1990-е годы, когда при президенте Билле Клинтоне США радикально переломили ситуацию, что привело к опасениям на финансовых рынках в конце десятилетия, что скоро американских долговых бумаг больше не будет.

«Однако этот этап не подходит в качестве модели для нынешней ситуации», - говорит Буш. Это связано с тем, что тогда закончилась холодная война и военные расходы были значительно сокращены. «Это в значительной степени способствовало сокращению бюджетного дефицита в тот период». Сегодня дело обстоит иначе. «Напротив, нынешний глобальный политический климат, в котором Россия и Китай являются фактическими или потенциальными разжигателями войны, говорит о том, что в долгосрочной перспективе расходы придётся снова увеличивать», - говорит Буш.

Поэтому горы долгов, скорее всего, будут продолжать расти, и не в последнюю очередь потому, что сейчас никто не хочет видеть последствий. Но они неизбежны. «Если так будет продолжаться, то в какой-то момент это приведет к краху», - говорит Ульрих Катер. «Не в ближайшем будущем, но в ближайшие пять лет это будет проблемой». Андреас Буш придерживается аналогичной точки зрения. «Тиканье бомбы замедленного действия, скорее всего, будет становиться всё громче и громче», - говорит он.

Однако, когда она взорвётся, это будет выглядеть иначе, чем традиционные страны с чрезмерной задолженностью, которые в определённый момент становятся неплатежёспособными. Основные валютные блоки западных промышленно развитых стран не могут обанкротиться, поскольку их долги выражены в их собственной валюте, и центральный банк может вмешаться в случае необходимости. Но возможны и другие сценарии.

«В любой момент в одной из этих стран может произойти забастовка покупателей, что приведёт к турбулентности на рынке государственных облигаций», - говорит Эдгар Уолк, главный экономист Metzler Bank. То, что произойдёт в таком случае, можно было наблюдать в Великобритании осенью 2022 года, когда тогдашний премьер-министр Лиз Трасс хотела резко снизить налоги для компаний и богатых в кредит. Доходность британских облигаций резко выросла, и только после вмешательства центрального банка и отставки Трасс рынок снова успокоился.

Буш ожидает, что в США подобное произойдёт в меньшей степени. «Например, в будущем разочаровывающие аукционы казначейства США должны чаще приводить к росту доходности, и в целом премия за риск будет заложена в цену», - говорит он. Кроме того, в долгосрочной перспективе инфляция, скорее всего, будет выше желаемой из-за высоких государственных расходов, что, в свою очередь, приведёт к ещё большему росту процентных ставок. «Если соотношение долга к ВВП продолжит расти, возможен глобальный финансовый кризис, если доллар США будет поставлен под сомнение как резервная валюта», - говорит Буш.

В конечном итоге предотвратить долговой кризис в долгосрочной перспективе можно только при наличии политической воли к болезненной корректировке курса, считают Бернд Вайденштайнер и Кристоф Бальц, экономисты Commerzbank, в своём недавнем анализе. «Классическим способом реорганизации государственных финансов было бы сокращение расходов и/или повышение налогов», - пишут они.

Но никаких признаков этого не наблюдается. «Консолидация национального бюджета нигде не является приоритетом», - с горечью заключают они. Вместо этого страны с высокой задолженностью берут курс на дальнейшие дорогостоящие программы расходов или снижение налогов.

«Некоторые страны будут проверять, как далеко они смогут зайти, прежде чем соотношение долгов достигнет критической отметки», - пишут они. Буш также настроен пессимистично. «Очевидно, что давление на правительство и законодательные органы должно усилиться, прежде чем колесо повернётся в нужную сторону», - говорит он. «А до тех пор мир ожидают неспокойные времена».

Автор: Франк Штокер. Перевёл: «Мекленбургский Петербуржец».

@Mecklenburger_Petersburger

P. S. от «Мекленбургского Петербуржца»: падение будет болезненным. Понятно, что свои долги США отдавать не собираются, и единственный шанс их списать — развязать войну против своих кредиторов или втянуть своих кредиторов в войну.