Никакой больше ипотеки. По крайней мере - льготной. 1 июля заканчивается срок действия программы льготной ипотеки на новостройки под 8% годовых. А по остальным льготным программам грядут пересмотры и изменения.

По факту большинство крупных банков уже прекратили принимать заявки на льготную ипотеку. Что же теперь ждет рынок жилья? Какие будут цены и ставки? Давайте разбираться.

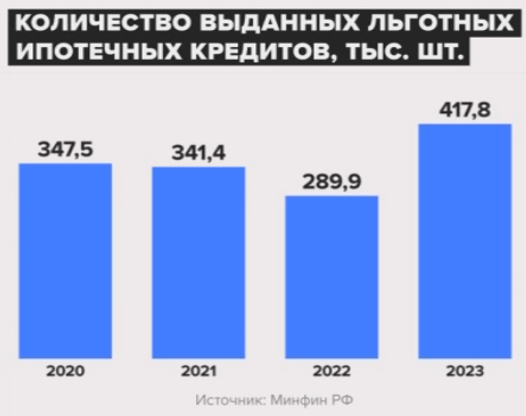

Начнем с ипотеки с господдержкой. Той, что полностью сворачивается. Её запустили еще в апреле 2020 года, чтобы поддержать застройщиков в условиях пандемии. Инструмент оказался очень эффективным, поэтому программу льготной ипотеку регулярно продлевали, время от время пересматривая условия. В итоге она стала главным двигателем всего рынка новостроек. По расчетам Минфина, за эти 4 года банки выдали почти полтора миллиона льготных ипотечных кредитов. И не важно, что ставка и первоначальный взнос по ней увеличивались. Спрос, за исключением 2022 года, оставался практически неизменным.

При всех своих плюсах у льготной ипотеки есть два существенных минуса. Во-первых, откуда берется льготная ставка? Она появляется за счет субсидий со стороны государства. Минфин компенсирует банкам разницу между рыночной ставкой и льготной, выделяя для этого деньги из бюджета. А он, как известно, не резиновый. При этом Центробанк в 2023 году стал повышать ключевую ставку, делая рыночную ипотеку дороже. Следовательно, субсидии, которые государство выделяет банкам, тоже стали неприлично увеличиваться. Поэтому сначала Минфин просто пересматривал параметры льготной ипотеки - чтобы растянуть имеющиеся под программу лимиты. А когда и они истощились, было принято суровое решение - снять застройщиков с этой льготной ипотечной иглы. А заодно - и заемщиков.

Граждане, прекрасно понимая, что лавочку скоро прикроют, бросились в банки в надежде заскочить в уходящий лифт. Как подсчитали участники рынка, по отдельным кредитным организациям число заявок на льготную ипотеку в июне выросло сразу на 50%. Аналогично, рост заявок веером прошел и по остальным видам льготной ипотеки. Вот тут и кроется вторая проблема. Что происходит с ценами на товары при постоянно растущем спросе? Особенно, если этот товар - квартира в Москве? Они начинают расти. Сумасшедшими темпами.

По данным ИРН, если в августе 2020 года квадратный метр московской новостройки, в среднем, стоил порядка 180 тысяч рублей, то в начале 2022 ценник перевалил уже за 270 тысяч рублей за квадрат. После чего - небольшая просадка. В том числе связанная с падением спроса на льготную ипотеку. Но в 2023 году рынок восстановился и снова вернулся к рекордным значениям.

В Центробанке последний год регулярно говорили о перегреве на рынке недвижимости. Самое яркое тому доказательство - разница между ценами на первичном и вторичном рынках. По данным Росстата на первый квартал этого года, новостройки сейчас в полтора раза дороже квартир на вторичке. А из-за роста стоимости квартир значительно вырос и размер ипотечного кредита.

Если в 2020 году он составлял в Москве в среднем 4,8 млн рублей, то в конце прошлого года превысил уже 7,5 миллионов. А это рекорд за всю историю наблюдений, то есть за последние 15 лет

Кредитная нагрузка на население растет. Кроме того, речь идет о новостройках. А после их покупки нужно делать ремонт, приобретать технику и так далее. На это тоже регулярно берут деньги в банке. Вот вам и одна из причин постоянно растущей инфляции.

Теперь давайте разбираться с тем, как и с чем жить дальше. Помимо отмены массовой льготной ипотеки, планируется и пересмотр семейной программы. Ее официально продлили до 2030 года. Но нюансы пока не определены. Возможно, прежнюю ставку в 6% оставят только для семей с двумя детьми до 6 лет. А ставку для семей с детьми старше 6 лет увеличат до 12%. Это предложили в Минфине, но пока никаких решений нет.

Второй вид льготной ипотеки, которая в теории доступна москвичам - это it-ипотека. Она заканчивается в конце года. Пока условия неизменны. Ставка - 5%, первоначальный взнос 20%, а максимальная сумма кредита для Москвы - 18 млн рублей.

Но здесь другие нюансы. Изначально выделенные лимиты закончились. Соответственно, большинство банков прекратили приём заявок от потенциальных заемщиков. Есть информация, что в правительстве не хотят просто так добавлять денег. А хотят тоже пересмотреть условия. Например, оставить льготу для всех регионов, кроме Москвы и Санкт-Петербурга. Но решения пока тоже не приняты.

Что касается рыночной ставки, то она сейчас, по данным Frank RG, составляет 17,5%. Я тут прикинул на калькуляторе. Если брать среднюю квартиру в 50 метров, то с ипотекой на 20 лет, при первоначальном взносе 20 процентов, платежи будут 160 тысяч рублей в месяц.

Конечно, есть вариант, что банки сами начнут смягчать условия по кредиту. Но это возможно только при участии застройщиков - то есть чтобы девелоперы компенсировали банкам льготную ставку. Но делать они это будут, скорее всего, за счет покупателей, зашивая разницу в цены квартир. Так что, если кто-то думает: мол, льготную ипотеку отменили, теперь спрос упадет, а значит и цены пойдут вниз… Надежда на это, конечно, есть, но не факт, что так действительно будет. Хотя и расти цены без поддержки со стороны государства вряд ли будут.

Ну и что в итоге? Во-первых, нас ждет переходный период. То есть пересмотр условий оставшихся льготных программ. Такие кредиты станут более целевыми и ориентированными на семьи с детьми. Во-вторых, банки и застройщики включат креатив - ждем от них уникальных предложений. Ну и главное - ждем, когда Центробанк победит инфляцию и начнет наконец снижать ключевую ставку. Тогда и рыночная ипотека подешевеет. Но когда это произойдет?