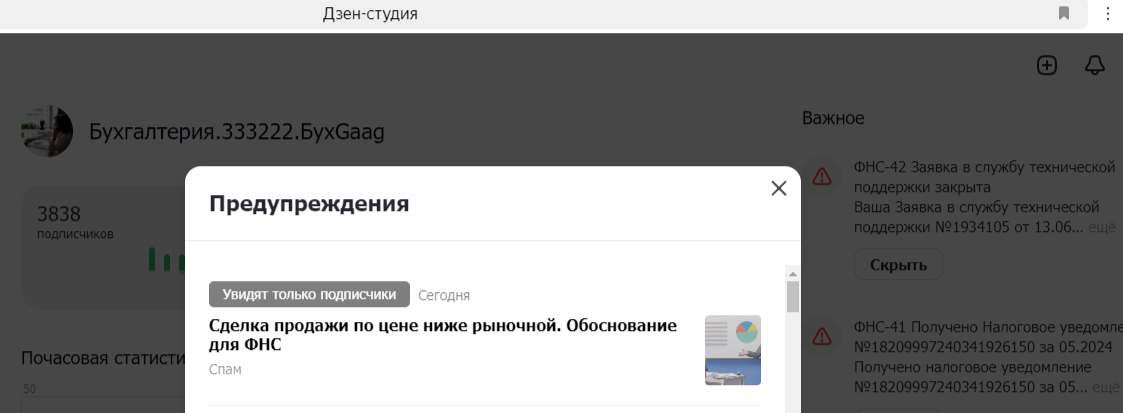

(статья в блокировке. Дзен считает ее СПАМом)

Предисловие. (от подписчика)

Сама формулировка 'сделка по цене ниже рыночной должна облагается налогами' абсурдна: свобода договора ограничена никем неустановленными правилами по формированию цены сделки. Такое допустимо только в дурдоме - типа, МарьИванна, а Наполеон из 3 палаты решил, что Ленину из 6 палаты нельзя продавать Марксу из 2 палаты подгузник дешевле, чем Энгельс из 4палаты продал Дарвину из 5! Вы этому Наполеон у печени к чаю не давайте! Вы, лучше, мне их отдайте! ...🤦🤣

Мы с вами уже в курсе, что для ФНС РФ законы не писаны - налоговики могут доначислять налоги и пени только за то, что им кажется, что произошло умышленное сокрытие доходов, намеренно снижена налогооблагаемая база и прочие фантазии налоговиков.

НО!

никто еще пока не отменял сам принцип: невиновен, пока не доказано, что виновен.

ДОКАЖИ!

А с доказательствами у Налоговой - не айс.

Ибо, не придуманы еще железобетонные доказательства о том, что НАМЕРЕНИЯ БЫЛИ ЗЛОУМЫШЛЕННЫЕ, как бы фнс-ники не изголялись (все равно у них из букв "о" "п" "а" "ж" не выходит слово "вечность") :

Ибо, это - зона психологии. А психология - наука О ДУШЕ.

Психоло́гия (от др.-греч. ψυχή «душа»; λόγος «учение»).

А душу еще никто не мог вскрыть.

ПСИ - душа.

смотрите, каким красивым г/ж/реческим знаком она отображается

Кстати, зайдя немного глубже, чем НК РФ, на что похожа эта пси?

На лилию!

Вот, он "бурбонский" символ чистоты! Который очень сильно хотели опорочить кое-кто, не будем показывать пальцем.

...там лили-и-и цве-е-тут

То есть, свободу действовать тем или иным образом и способом в рамках законодательства, еще никто не отменял.

Проявляя свою волю, мы вольны действовать на свое усмотрение. И запретить это нам никто не может.

Даже, сам Создатель не препятствует нашему выбору - как нам поступить. Для него наш выбор - неприкосновенен.

А, уж, у налоговиков таких полномочий и подавно нет.

Правда, ответственность за свой выбор и результаты его - висит на том, кто выбрал. Поэтому, надо быть разумным, чтобы знать, что тебе будет за твой выбор.

Ок, вернемся к нашим делам насущным.

Обоснование позиции сделки по цене ниже рыночной

на примере продажи автомобиля ООО физлицу в виде примера ответа на претензии в Инспекцию:

- при реализации юрлицом автомобиля другому лицу стороны вправе согласовать цену сделки в силу свободы договора согласно п. 2 ст. 1 и п.1 ст.424 Гражданского кодекса РФ - стороны сами определяют условия сделок между ними в каждом конкретном случае.

Данная реализация авто не подпадает под критерии контролируемой сделки (по суммовому критерию).

Несоответствие примененной налогоплательщиком цены рыночному уровню не свидетельствует о получении необоснованной налоговой выгоды. Наша организация и покупатель не являются взаимозависимыми лицами, в связи с чем для целей налогообложения цена, установленная в договоре купли-продажи, считается рыночной (п. 1 ст. 105.3 НК РФ). Согласно ст.40 НК РФ для целей налогообложения по общему правилу принимается фактическая цена договора, то есть цена товаров (работ, услуг), указанная сторонами сделки. И, пока не доказано обратное, предполагается, что эта цена соответствует уровню рыночных цен, то есть, нормативно закреплена презумпция соответствия договорной цены уровню рыночных цен. Такое правило - есть частное проявление презумпции добросовестности налогоплательщика, согласно которой предполагается, что налогоплательщик действует добросовестно, пока не установлено иное.

---

еще к ответу можно добавить в обоснование низкой цены по вашей конкретной ситуации,

к примеру:

- К тому же, продажа автомобиля по цене ниже рыночной обусловлена объективными причинами, например, попадание автомобиля в ДТП, изменение конъюнктуры рынка и проч.

---

Предупреждение. Если цена такой реализации будет значительно ниже рыночной и будут установлены нарушения ст. 54.1 НК РФ в этой связи, не исключены риски доначисления НДС и налога на прибыль.

При этом должны быть установлены факты взаимозависимости и/или подконтрольности сторон сделки. Т.к., с токи зрения НК РФ, такая сделка может быть признана незаконной.

В первую очередь, это касается договоров между взаимозависимыми лицами, к каковым относится и руководитель компании.

Продавец, установивший цену в договоре с взаимозависимым лицом ниже рыночной, по мнению налоговиков, совершает сделку, направленную на неуплату налогов путем манипулирования ценой: у компании занижается налоговая база по налогу на прибыль и НДС; у покупателя (директора) возникнет экономическая выгода в виде разницы между рыночной ценой и остаточной стоимостью автомобиля, по которой он был куплен у фирмы (этот доход подлежит обложению НДФЛ).

В итоге, если цена будет сильно отличаться от рыночной в сторону уменьшения, претензий со стороны ИФНС не избежать. Налоговики могут доначислить компании налог на прибыль и НДС, исходя из рыночной стоимости автомобиля (ст. 105.3 НК РФ).

При этом, для целей налогообложения компания вправе самостоятельно применить цену, отличающуюся от цены договора, если цена сделки не соответствует рыночной (п. 3 ст. 105.3 НК РФ). То есть, с директора можно не требовать доплаты, но налоговую базу по налогу на прибыль нужно скорректировать.

...

Ссылки на мнения экспертов.

- "Консультант плюс"2023г.: Готовое решение: Как отражать продажу основных средств в бухгалтерском учете при применении ФСБУ 6/2020 Статья: Цена товаров (работ, услуг) для целей налогообложения: научно-практический комментарий к статье 40 НК РФ (Демин А.В.)

- Статья: Контроль рыночных цен по неконтролируемым сделкам. Новые судебные прецеденты (Фоевцов С.) ("Финансовая газета", 2016, N 30)