Прежде, чем перейдем к сути статьи, проясню 2 момента, чтобы в комментариях было поменьше негатива.

1. Я ничего не советую. Любые покупки/продажи – ваш выбор (мы же взрослые люди). Я только пишу свои мысли по рынку и описываю действия, объясняя, почему сделал что-то так, а не наоборот. Никого не слушайте, даже меня. 😊 Делайте так, как считаете нужным. Ваш капитал интересен только вам, соответственно, только вы им занимаетесь и несете за него 100% ответственность.

2. Я не являюсь специалистом по облигациям. Базу знаю, но не более того. Возможно, вы профессионально занимаетесь облигациями, и в моих рассуждениях ниже увидите ошибки. Такое может быть, поэтому смело пишите в комментариях про это. Желательно в дружелюбной форме. 😊

Итак, к делу.

Рынок российских акций находится в боковике с сентября 2023 года, т.е. уже 10 месяцев. При этом ставка ЦБ и доходность по облигациям за это время заметно выросли. Поэтому многие инвесторы вместо рискованных вложений в акции предпочитают покупать ОФЗ с доходностью 14%+ и корпоративные облигации с доходностью 17-18% (есть и больше, но это ВДО, с такой ставкой ЦБ брать их рискованно). Также популярность набрали фонды ликвидности, как возможность выгодно «припарковать» деньги, пока на бирже существует неопределенность.

Все чаще раздаются голоса, говорящие следующее:

◉ «Зачем сейчас покупать акции? Доходность Сбера – 10%. Многие другие компании дают и того меньше.»

◉ «Глупо рисковать, покупая акции, когда можно взять «длинные» ОФЗ с доходностью 14-15% и зафиксировать ее на 10 лет!»

◉ «Акции не покупаю, все в фондах ликвидности, покупка акций сейчас – потеря денег.»

◉ «Зачем мне биржа? Кину деньги на вклад, там под 20% годовых обещают!»

И т.д.

Можно ли сейчас купить облигации с отличной доходностью, зафиксировав ее на долгие годы?

Можно.

Так почему же я не рассматриваю покупку ОФЗ или надежных корпоративных облигаций и продолжаю 100% пополнений брокерского счета пускать на покупку акций?

Прежде, чем ответить на этот вопрос, нужно определиться с целями, которые я ставлю перед собой на бирже:

◉ Цель №1 – создание Капитала себе и жене на пенсию лет через 15, чтобы в 50+ лет перестать работать и заниматься семьей и любимыми делами. Портфель для этой цели непубличный.

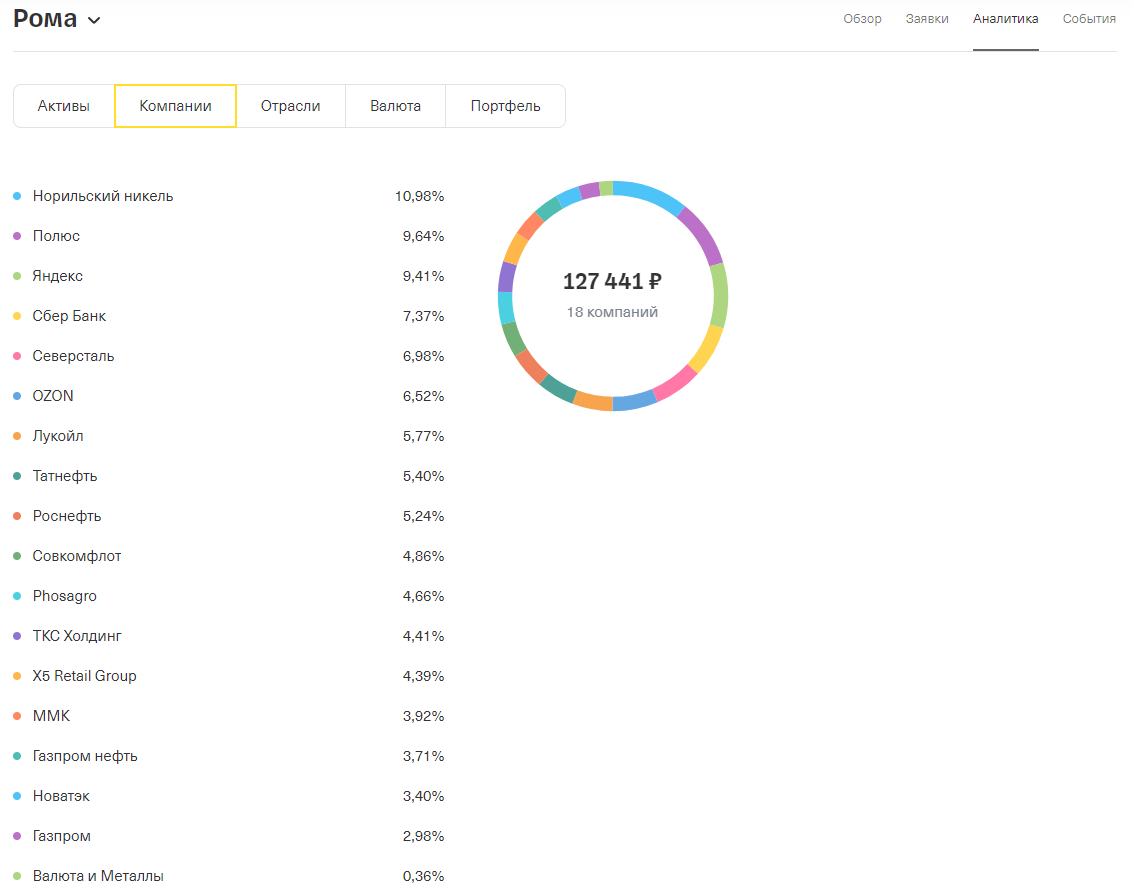

◉ Цель №2 – создание стартового Капитала сыну на 18-летие (сейчас ему 1 год и 5 месяцев). Куда пойдут эти деньги, пока неизвестно, но главное, что они будут. Если бы денег не было, было бы сложнее. 😊 Кому интересно, вот последний обзор портфеля от 1 июня - https://dzen.ru/a/Zl1cuwq7yVlF4rwi. 15 числа добавил в него 1 акцию Магнита. В остальном больших изменений он не претерпел.

Учитывая цели, когда нам с женой или сыну эти деньги понадобятся? Правильно, лет через 15-20. Так почему я должен переживать по поводу того, что на рынке боковик?

Давайте поговорим про облигации и ту высокую прибыль, которую они сейчас дают. Как вы считаете, почему сейчас такой надежный финансовый инструмент, как ОФЗ, дает такие высокие доходности? Это ЦБ такой добрый? Или инфляция такая высокая? Боюсь, в нашем случае речь идет про второй вариант.

Первый момент. Знаете ли вы, что фактическая доходность по облигациям близка к нулю? Речь про % дохода, из которого вычитается инфляция. Т.е., вроде как, «15% доходность» звучит прекрасно. Но если взять уровень инфляции (настоящей, а не той, которую нам озвучивает Росстат), выяснится, что реальный заработок получится в районе 1-1,5%. Не верите мне – почитайте исторические данные по реальной доходности облигаций сверх инфляции. Если лень искать данные, просто подумайте, зачем финансовому блоку страны через размещение ОФЗ или компаниям через корпоративные облигации дарить вам деньги?

Второй момент – про фиксацию доходности в условные 15% на 10 лет. Поправьте, если я не прав, но как ситуацию вижу я.

Представим, что выпускается ОФЗ с 2-х разовой выплатой купонов в год, скажем, по 50 рублей. Т.е. ставка ЦБ – 10%. Цена ОФЗ – 1000 рублей. Я намеренно упрощаю, чтобы расчеты можно было произвести в уме. Итого держатель бумаги, купивший ее за номинальную стоимость, получит за год 100 рублей, т.е. доходность – 10% годовых. Не будем тут про 13% налог еще писать, чтобы было проще считать. А так, да, фактическая доходность будет еще ниже.

Далее представим, что ставка ЦБ растет. Рынок облигаций устроен таким образом, что старые облигации, типа той, что я описал выше, становятся невыгодными. И чтобы сбалансировать спрос и предложение, такая бумага дешевеет. Скажем, ставка ЦБ становится 16%, как сейчас. В итоге стоимость бумаги (ее номинал) должен снизиться настолько, чтобы ее доходность на момент покупки составляла 16%. Но ведь купоны остаются прежними, это важный момент! В итоге имеем бумагу, скажем, за 900 рублей, плюс ежегодные 2-х разовые выплаты купонов по 50 рублей. Лень считать, сколько бумага при этом должна стоить реально, но суть, думаю, вы поняли.

Так как же получается такая высокая доходность по облигациям в итоге?

По мере приближения дня погашения бумаги ее стоимость будет постепенно стремиться к номиналу – к 1000 рублей. Т.к. возможность того, что эмитент обанкротится, будет снижаться, будет уходить и премия за риск. В день погашения облигации вы получите 1000 рублей номинала (за сколько бы вы ее не купили в свое время) + последнюю выплату в 50 рублей. И вот эта разница в 100 рублей между ценой покупки (если брали за 900 рублей) и погашением за 1000 рублей + все выплаты купонов по 50 рублей по 2 раза в год на протяжении 10 лет в среднем и даст те самые 15% годовых.

Что тут не так?

В теории все выглядит гладко и реалистично. Купил, держи, жди погашения, но меня смущает то, что я в таком случае «замораживаю» деньги на 10 лет. Т.е. если решаю держать облигации до погашения с доходностью 15% годовых, то автоматически соглашаюсь с тем, что раньше срока их не продаю. Вы уверены, что за 10 лет доходность по акциям не обгонит такую доходность по облигациям? Я – нет.

А если продать раньше срока на новостях про снижение ставки ЦБ и купить дешевые акции?

В теории тело облигации от этого начнет расти, т.к. при снижении ставки ЦБ доходность бумаги должна будет подстроиться под новую ставку ЦБ. Все как в примере со снижением номинала с 1000 рублей до 900, только в обратную сторону. Но тут есть 3 тонких момента:

◉ Если сейчас народ бежит из акций в облигации, снижая стоимость первых, то где гарантия, что при снижении ставки ЦБ люди не побегут обратно в акции, снижая стоимость облигаций? Нужно ведь будет на свою дорожающую облигацию найти покупателя. А если «за дорого» она никому не будет нужна?

◉ Стоимость акций и облигаций не всегда разнонаправлена. Если вспомните коррекцию 3 июня, тогда облигации, как и акции, тоже магическим образом стали дешеветь. Хотя в теории такого быть не должно. Где гарантия, что вы не будете продавать бумаги в такой же момент на общей панике?

◉ Я придерживаюсь теории умного рынка, которая гласит, что стоимость активов в данный момент справедлива, поскольку включает все известные новости. Если ставка ЦБ будет опускаться, это УЖЕ приведет к росту стоимости акций. Как вы понимаете, просто невозможно на таких новостях будет одновременно продать УЖЕ подорожавшие облигации и купить ЕЩЕ НЕ подорожавшие акции. Это же не стоимость апельсинов и досок, которые друг от друга не зависят. Цены на разные активы на бирже находятся в определенной корреляции.

Промежуточный вывод, касающийся, вопроса доходности облигаций такой: если готовы заморозить деньги на 10 лет ради доходности в 15% (до вычета налогов), пожалуйста, это ваше решение. Я замораживать так деньги не хочу. И у меня нет уверенности, что я окажусь «самым быстрым стрелком на Диком Западе», который успеет скинуть подорожавшие облигации и купить еще не подорожавшие акции. Я как бы понимаю, что это из разряда фантастики. Либо нужен инсайд от Эльвиры Сахипзадовны, но, к сожалению, мы не знакомы. 😊

Зачем же покупать акции, дающие еще меньшею доходность?

В основной портфель за последний месяц мною были куплены акции Лукойла, Фосагро, Газпром нефти, Совкомфлота, Новатэка, Тинькофф, НЛМК и ДВМП. Только у Лукойла дивидендная доходность (прогнозируемая, а не реальная, как у облигаций) более-менее достойная по сравнению со ставкой ЦБ. Тинькофф и ДВМП дивиденды в принципе не платят. Плюс все эти бумаги только и делают, что дешевеют. Автор, «ты втираешь мне какую-то дичь!» (с)

Если за рассуждениями о доходностях облигаций вы не забыли, что я инвестирую на 15-20 лет, картина начнет проясняться. Деньги, которые вкладываются мной на фондовый рынок, понадобятся не раньше этого срока. Если что, на случай форс-мажора есть подушка безопасности. Да и при необходимости деньги можно всегда занять, все-таки живу в Питере, а не в тайге, где кругом нет людей.

Так что меня так в эти дешевеющие акции тянет? Так ведь не заработать!

Почему же не заработать? 6 недель назад я брал Лукойл на дивидендном гэпе по 7650 рублей. Вчера на «проливе» рынка взял такое же количество акций уже по 5650 рублей, т.е. на 800 рублей дешевле. Стал ли Лукойл за это время хуже? Нет. Заплатит ли он меньше дивидендов? Возможно, но точно не на 800 рублей (он всего за прошлый год заплатил 945 рублей).

Или вот вчера Новатэк добирал по 1028 рублей. А 10 ноября 2023 года добирал по 1604 рубля. Стал ли Новатэк хуже? С точки зрения перспектив – да. Стал ли он меньше зарабатывать на своих ТЕКУЩИХ проектах? Нет. Европа и Азия, как покупали наш СПГ, так и покупают. Скоро вот опять подземные хранилища под зиму заполнять нужно будет. Я в принципе, регулярно докупаю бумаги эмитентов из своего портфеля по текущей цене. Вот на график покупок Новатэка, например, посмотрите:

Точки на графике – покупки. Первая – после начала SVO. Дальше докупал, бумага росла. Потом ввели санкции, бумага начала остывать, продолжил добирать. Обидно ли, что брал по 1600 рублей полгода назад? Конечно, обидно. Но будущего никто не знает. Раз купил, значит, считал эту цену приемлемой за то, чтобы обладать частью бизнеса компании. Мне 37 лет, я почти лысый уже, рвать волосы не буду не только поэтому, но и потому что пониманию, что инвестиции – это риск. И что мои решения – это мои решения, а не царя или еще кого-то. Раз купил, значит, на момент покупки считал цену справедливой. Как говорится – купил и забыл (в хорошем смысле).

Так вот, одни бумаги топчутся на месте, другие дешевеют. Да, дивиденды приходят, порой рекордные, но это не стабильные 15% годовых, которые можно зафиксировать, купив супер надежные (по меркам инвестиций) ОФЗ и попивать сок у себя в квартале, получая смс-ки про пришедшие купоны. Но я продолжаю, как не в себя, их покупать. Дело в том, что мой горизонт планирования позволяет не зарабатывать на росте стоимости бумаг прямо сейчас. Наоборот, боковик или даже снижение стоимости акций позволяет на ту же сумму денег покупать со временем либо то же, либо бОльшее число штук акций. Скажем, позицию по Фосагро я начал набирать 14 сентября 2023 года по 7063 рубля. Вчера добирал их в очередной раз по 5661 рублю. Средняя уже 6567 рублей. Снизил ее относительно первой покупки почти на 10%. С учетом того, что тогда была набрана половина позиции сразу, результат усреднения хороший.

И пока идет боковик, пока некоторые акции дешевеют, а некоторые особо впечатлительные инвесторы выходят в окно от расстройства (я тоже иногда расстраиваюсь, кстати – в среду продал Газпром в -55000 рублей, писал про это тут – https://dzen.ru/a/ZnMqCRiWg2UUgbSD), я продолжаю покупать фундаментально сильные бумаги. Зачем мне рост стоимости акций прямо сейчас? Это я тогда в штуках меньше куплю. Пусть хотя бы не растет, с математической точки зрения складывающаяся ситуация меня вполне устраивает. Да, психологически непросто видеть, как купленные тобой бумаги дешевеют, но тут все зависит от характера и горизонта инвестирования, как писал выше. У меня, например, другая крайность: не люблю, когда рынок «льется» потому что… не всегда есть кэш докупить подешевевших бумаг. Терпения не хватает – вижу хорошие цены и закупаюсь. А там может быть 2-е или даже 3-е дно… Но это так, нюансы, на горизонте в 15-20 лет это все мелочи жизни.

В общем, покупаю и покупаю российские акции. После падения рынка что обычно наступает? Правильно, рост. Все циклично:

◉ Кризисы приходят и уходят. Уж, казалось бы, Великая депрессия, куда хуже? Люди за суп работали. Найдите ее на графике S&P500, она очень сильно влево и внизу, т.е. рынок с исторической точки зрения ее уже почти забыл.

◉ Ставки ЦБ и ФРС поднимаются (когда нужно бороться с инфляцией) и опускаются (и когда она побеждена). Вот ставку ФРС уже в этом году начнут опускать – выборы в США на носу, поэтому так надо. 😊

◉ Ресурсы то дешевеют (когда избыток), то дорожают (когда прошлый избыток разорил часть добытчиков и возник дефицит). При снижении ставки ФРС доллар дешевеет, а цены на ресурсы дорожают. Нам, как стране-экспортеру, это выгодно.

Да, прямо сейчас я не получаю такую прибыль, как в среднем получил бы держатель 10-летних облигаций при условии их не продажи до дня погашения. Но кто сказал, что мой средний доход за эти 10 лет будет меньше? Скорее всего, он будет заметно больше. Акции в отличие от облигаций могут серьезно дорожать. Я сейчас не про удорожание номинала с 900 до 1000 рублей. Я про десятки процентов, как в случае с Лукойлом, Сбером и прочими бумагами, стоившими в 2 раза дешевле 2 года назад. Прибавьте сюда еще дивиденды. Некоторые акции подорожали в 3-4 раза даже, но я намеренно привожу в пример всем известные бумаги, чтобы в комментарии не написали, мол, а ты сам-то купил Совкомфлот по 30 рублей и продал его по 145? Нет, не купил и не продал за эти деньги. А вот Сбер по 110 рублей брал. Как и Лукойл по 3800 рублей. Малую долю позиции, но брал – больше просто денег не было. А еще брал Яндекс (1850 рублей средняя), сейчас – 4000+, Татнефть по 320-350 рублей набирал и т.д. Список длинный.

Я исключительно позитивно смотрю на перспективы российских акций в среднесрочной и долгосрочной перспективе, а раньше Капитал мне не понадобится. Впереди много хорошего:

◉ Окончание SVO (надеюсь, тут все понимают, что любой конфликт заканчивается рано или поздно?).

◉ Если не снятие, то ослабление части санкций (Европе и США многие запреты невыгодны, уверен, часть из них после окончания конфликта будет снята или ослаблена без «потери лица» бывшими партнерами).

◉ Рост промышленного производства в стране и, как следствие, рост экономики, от которого выиграют все россияне. Он уже идет, если кто не заметил. И речь не только про отрасль VPK.

◉ Дефицит ресурсов в мире (у нас с этим проблем будет меньше всего, поэтому и себе будет и на подорожавший экспорт сможем отправлять).

◉ Расширение БРИКС и получение Россией с этого «плюшек», как страной, которая была одним из основателей блока.

Ну и многие другие вещи, которые сейчас сложно прогнозировать. Да, звучит фантастически, но просто вспомните, какая сейчас ситуация в стране и в мире и подумайте, как при стабилизации будет уже намного лучше.

Вот такие мысли утром в пятницу, надеюсь, было интересно. Пишите комментарии, обсудим. 😊

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.