В феврале компании приобрела две сбытовых компании у Россетей за 5,9 млрд.

В 2023 году выручка ПСКОВЭНЕРГОСБЫТ составила 11.8 млрд руб, прибыль 471 млн руб. Выручка ЕКАТЕРИНБУРГЭНЕРГОСБЫТ была 27 млрд руб и прибыль 1.2 млрд руб.

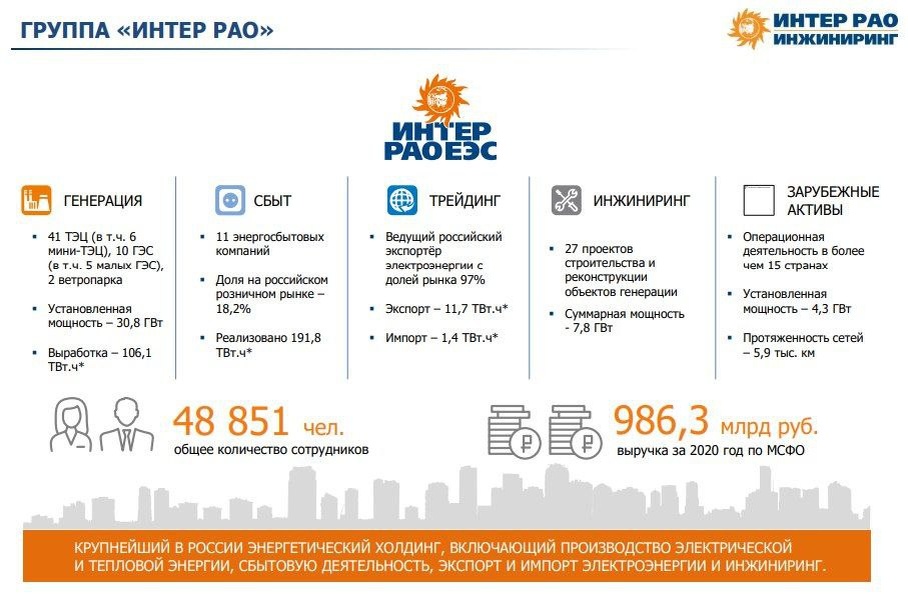

Для справки, выручка сбытового сегмента ИНТЕР РАО составила 905 млрд руб

Учитывая выручку приобретённых компаний, прибавка в выручке и прибыли, от покупки будет, но небольшая.

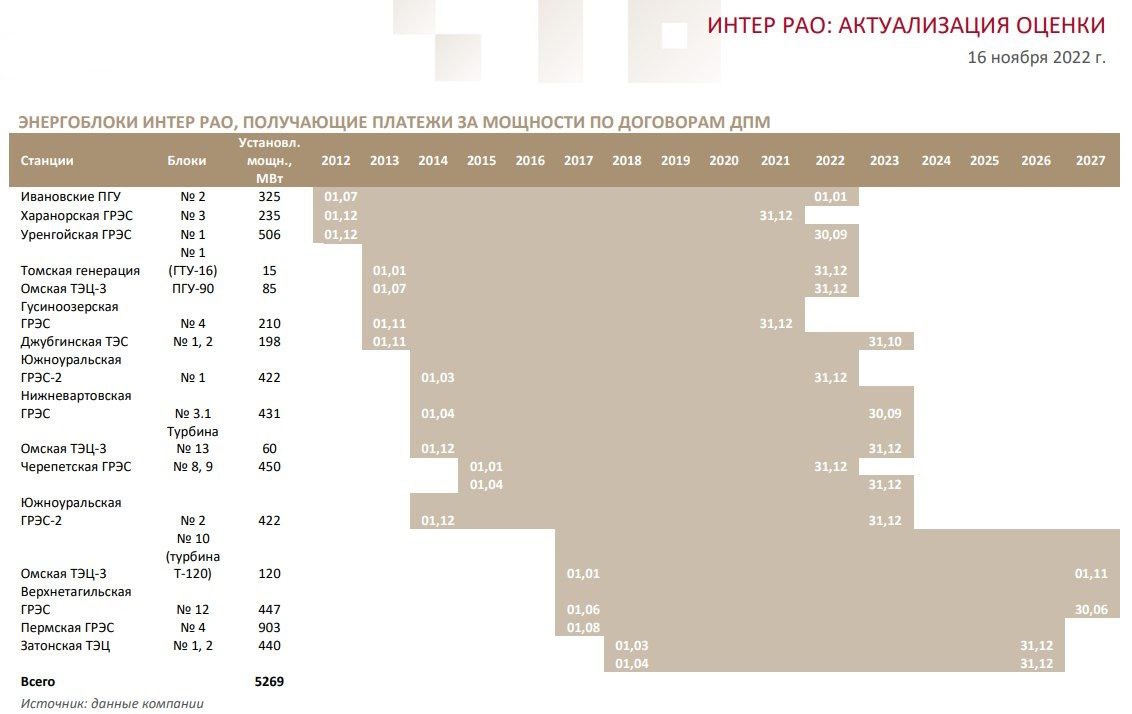

Выручка сбытов выросла на 7% до 262 млрд руб и электрогенерации выросла на 3% до 113 млрд руб. По 5 блокам станций ИНТЕР РАО закончились повышенные платежи за мощность по программе ДПМ. В 2023 году эта программа закончилась по ряду блоков, соответственно результаты 2024г. должны отражать выпадение этих расходов.

Инвестиции

90 млрд руб будет направлено на новое строительство, в том числе на стройку большой Новоленской ТЭС в Якутии.

Еще 17 млрд руб потратили на покупку 2-ух сбытов за 5.9 млрд, Уральского турбинного завода за 2 млрд руб, и на финальный расчет за активы Siemens, купленные в 2023 году.

КОММОД (Конкурентный отбор проектов модернизации тепловой генерации) – по сути это новая программа модернизации мощностей. Главное отличие от ДПМ – это то, что она направлена на замену (модернизация) старого оборудования, а не строительство новых объектов. По КОММОД установлена нормативная доходность инвестиций на уровне 14%. Тарифы по КОММОД значительно ниже, чем по ДПМ.

Доля «Интер РАО» среди российских проектов КОММОД на 2022-2029гг: 39%. Треть проектов уже выполнена. Ежегодный план ввода новых проектов 2025-2028гг: 1-3 ГВт. Что должно увеличить EBITDA на 60 млрд к 2030г.

Несмотря на снижение EBITDA, чистая прибыль до 47,3 млрд (+17% г/г). Ощутимый вклад 20,6 млрд за квартал внесли процентные доходы по вкладам и счетам. Расходы при этом составили только 3,4 млрд (в основном – это расходы по аренде).

Чистые активы 960 млрд (+5% за квартал). Т.е. на такую сумму активы превышают обязательства. Чистый долг (разница между кредитами и депозитами) отрицательный: -508 млрд (-5% за квартал). Это большая денежная кубышка, которую компания накопила за 9 лет. И благодаря высокой ставке ЦБ, как мы видели, компания получает по ней хороший процентный доход.

Согласно дивидендной политике, компания нацелена на выплату 25% от чистой прибыли по МСФО. Из-за этого дивиденды получаются не очень высокими.

03.06.24 была дивидендная отсечка за 2023 год. Дивиденд составил 0,326₽ на акцию. Это 8,5% доходности к текущей цене акции. Выплаты составили 25% от ЧП или 34 млрд. А если учесть квазиказначейский пакет, то выплаты составили на 10 млрд меньше. Расчетный дивиденд Интер РАО по итогам 1кв24: 0,113 ₽ (3% доходности).

У компании есть стратегия до 2030 года. Согласно которой EBITDA должна вырасти до 210 млрд по итогам 2025 года, т.е. примерно на треть к текущим значениям. И до 320 млрд к 2030г. Доля на внутреннем розничном рынке будет превышать 18%. А к 2030 году составит около 20%. При этом компания не ожидает роста объема внешнеторговых операций, а даже наоборот, прогнозируется сокращение.

Выплата дивидендов планируется в размере не менее 25% от ЧП. Здесь есть большой резерв. Если «Интер РАО» будет платить по 50% от ЧП, как другие гос. компании, то это приведет к резкой переоценке акций.

По мультипликаторам компания оценена недорого, и это ещё без вычета квазиказначейского пакета, капитализация компании меньше денежной кубышки. Вообще у «Интер РАО» низкие мультипликаторы в том числе из-за невысоких дивидендов, а также из-за того, что у инвесторов нет уверенности, что денежная кубышка будет потрачена эффективно.

По мультипликаторам (даже без вычета квазиказначейских акций) компания оценена дёшево. Долгосрочный потенциал роста более 100%. Ближайшая цель 5₽.

Ещё сюда прибавим 8 процентов накрутки на этот год внутри страны. Указ подписан в начале года. Такая же схеме в Сургутнефтегазе, только более масштабно.

Есть один момент если дивы подымут до 50 процентов. Акции сильно вырастут и не упадут больше.