Давно не приходил к вам с математическими статьями. Читал недавно Дзен по недвижимости и увидел подобный комментарий: «Так сейчас ставки высокие! Деньги на вклад положить, проценты с депозита пусть ипотеку закрывают». Гранд-план.

Идея то здраво так-то звучит. Стало интересно, при каком условии сей праздник реально будет работать? На словах звучит интересно. Я начал копать. Ниже поделюсь результатами.

Начнем с базы.

Что нам вообще нужно

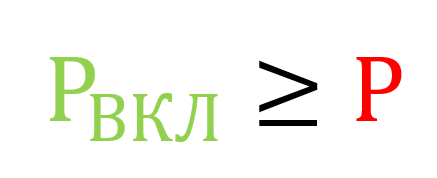

А нужно нам ежемесячное выполнение следующего неравенства:

То есть, доход с вклада каждый месяц должен превышать или быть равным платежу по ипотеке. Благодаря такой постановке уже понимаем два факта:

- Проценты по вкладу должны прилетать каждый месяц.

- Снятие накопленной суммы не должно влиять на ставку по вкладу.

- Капитализация процентов. Обязательно. В таком случае проценты будут начисляться на накопленную сумму, а не начальную.

Окей, тут разобрались.

Распишем неравенство

Итак, чисто логически.

Где Ро — наша стартовая сумма по вкладу, i мес — ежемесячная ставка. По поводу последнего: это годовая ставка делить на 12. Банки всегда указывают годовые ставки в рекламе.

И теперь соотнесем все с платежом по ипотеке. По умолчанию он у нас постоянный. Да-да, мы помним про аннуитетный и дифференцированный платеж. Для жилищных кредитов используют преимущественно первый. Поэтому константа.

Итого:

Во, уже подобрались к следующим выводам. Осталось одну штуку только сделать.

То есть, для реализации гранд-плана — отношение ежемесячного платежа к сумме вклада должно быть меньше ежемесячной ставки по вкладу.

Рассмотрим на примере

Возьмем ставку из иллюстрации выше: 17%. Допустим, что наш ежемесячный платеж составляет 50 000₽. Определим необходимую сумму вклада.

Вот уже получили простой метод расчета. Делим платеж на ежемесячную ставку по вкладам и определяем сколько нужно в банк нести, чтобы тратить доходные проценты на ипотеку.

Только не все так просто

Во-первых, сколько времени будет такая ставка? Вопрос хороший. Но банки же тоже не дураки. По нашим условиям, подходят накопительные счета. В первый период банки дают интересные проценты. Что ни сделаешь для привлечения клиентов.

И вот далее у всех картина +/- совпадает. На длительном сроке никто не будет сохранять ставку.

То есть, расчет уже усложняется. Поскольку надо учитывать количество платежей, которое осталось. И как за этот период будут меняться проценты.

Вот для наглядности посмотрим, как будет меняться необходимый депозит из нашего примера. При смене ставки.

Во-вторых, а что будет с основным телом депозита? Раз по условию ежемесячный доход равен платежу по ипотеке, то каждые 30 дней мы приходим к тому с чего начали. Передаем привет инфляции. Даже если сможем год жить в таком режиме, то наш начальный депозит просто обесценится. Логично? Логично.

Конечно, можем взять другой ежемесячный платеж, но картина от этого не сильно изменится.

Тут даже не нужно через формулу коэффициента аннуитета расписать дополнительно, чтобы определить насколько затея с гранд-планом сомнительная. Она в лучшем случае сработает на короткое время, в худшем — обесценит накопленное. Но все-таки есть один способ, когда эта история оправдана. Напишу в следующей статье =)

И что с того?

Математически мы все увидели и доказали. Можете, кстати, в комментариях посчитать какой у вас депозит должен быть. В моем случае он равен 400к рублей. Правда осталось всего пару платежей с учетом досрочки.

Понравилась статья? Ставьте лайк!

Да пребудет с вами вычет!