Взять кредит и пожалеть об этом через месяц! Если с вами такого не случалось, значит, вы счастливчик или просто внимательно читали договор и всё, что к нему прилагается мелким шрифтом. Хотя какой толк его читать, если там всё равно ничего не понятно.

Скажите честно, что обычно проверяете в кредитном договоре перед подписанием? Паспортные данные, процентную ставку, сумму и срок кредита?

А потом выясняются сюрпризы:

- забыли вовремя продлить страховку — и ежемесячный платеж потяжелел сразу на несколько тысяч;

- внесли деньги на досрочное погашение, а они почему-то не списались и т. д.

Особо терпеливые заемщики готовы потратить несколько часов, чтобы вникнуть во все пункты, подпункты и сноски. Но таких клиентов даже сотрудники банков не любят, потому что они занимают слишком много времени и задают неудобные вопросы, на которые никто не знает ответа.

Куда смотреть в кредитном договоре и на какие 5 пунктов обратить внимание, чтобы не получить кота в мешке — разберемся прямо сейчас.

Советуем прочитать еще одну нашу статью, на тему: ТОП-6 ошибок должников: почему вы не можете выбраться из долгов

А в завершение научимся считать штрафы за просрочку и узнаем, какие самые суровые санкции кредитор вправе применить к должнику.

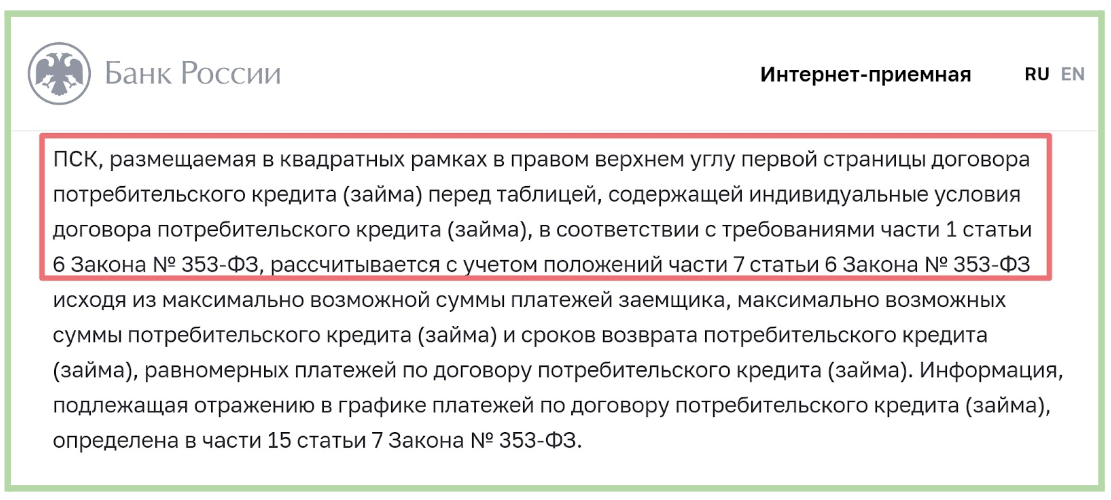

1. ПСК — полная стоимость кредита

Это итоговая переплата, в которую включаются не только проценты за весь срок кредита, но и дополнительные расходы, например, страхование жизни.

Еще несколько лет назад кредитные организации старательно прятали «скрытые» проценты. Но теперь у них нет такой возможности, поэтому ПСК красуется в рамке на первой страницы договора — сложно не заметить.

2. Условия сохранения процентной ставки

Клиент должен клюнуть на минимальную процентную ставку, поэтому именно ее озвучивают на консультации и в рекламе.

При подписании договора выясняется, что она действует при соблюдении дополнительных условий: страхование жизни, наличие зарплатной карты, покупка банковской услуги и т. д.

Иногда разница между рекламным предложением и реальностью — аж 10 процентных пунктов.

Чтобы увидеть, как меняется ставка при отказе от страхования, можно изучить сборник тарифов банка в примере ниже.

3. Условия досрочного погашения

Одних денег недостаточно, чтобы погасить кредит раньше срока. Что вам может помешать — узнаем из истории Василия.

Он получил премию и на радостях внес 40 000 руб. в качестве досрочки, а через месяц обнаружил, что они просто пролежали на счете.

Оказалось, кредитный договор предусматривает минимальную сумму для досрочных платежей — 50 000 руб. Ну хорошо, Василий добавил недостающие 10 000 руб., а через месяц понял, что опять ничего не списалось.

Причина в том, что Василий забыл предупредить банк о досрочном платеже. У каждого кредитора свои требования к сроку, когда должно быть сформировано заявление на досрочку.

Василию надо его писать за 14 дней до планируемой даты досрочного погашения, а в вашем договоре может быть другой срок.

Чтобы 50 000 руб. бесцельно не валялись на счете еще 14 дней, наш герой решил перевести их на накопительный счет, а в запланированную дату досрочки вернул обратно. Как думаете, случился хэппи энд на этот раз? Неа.

Банки списывают деньги до определенного часа, поэтому важно проверить в договоре время. Василий должен был обеспечить наличие денег на счете до 13:00 мск, а он перевел их позже.

Не переживайте за Василия — в четвертый раз у него обязательно получится! Лучше поделитесь в комментариях, как у вас проходит досрочное погашение — с приключениями или без?

4. Дата ежемесячного платежа

Прежде чем поставить подпись под кредитным договором, убедитесь, что вам удобно вносить платежи.

Сначала заемщики говорят, что им без разницы, в какой день расставаться с деньгами, а в итоге это заканчивается регулярными просрочками. Некоторым даже меняют дату платежа, притом не во всех кредитных организациях эта опция бесплатная.

Дату платежа лучше поставить через несколько дней после получения зарплаты, аванса или другого дохода.

5. Штрафные санкции за нарушение условий договора

Кредиты — основной источник прибыли для банков и МФО. Если заемщики задерживают платежи или вовсе их не платят, то прибыль превращается в убытки. Отсюда жесткие штрафные санкции.

По закону неустойка не может превышать 0,1% от суммы задолженности за каждый день просрочки. Например, если неуплаченная сумма 20 000 руб., то неустойка за 1 день — 20 руб.

Еще один вид санкций — требование досрочно вернуть кредит с процентами. Кредитор вправе его выдвинуть уже через 60 дней после выхода на просрочку.

Что делать, если ухудшилось материальное положение и больше нет возможности регулярно вносить платежи? Уведомить кредитора о возникших трудностях и проанализировать его предложения по смягчению условий выплат.

Банки и МФО редко идут навстречу, поэтому в некоторых случаях целесообразно воспользоваться правом 1 раз в 5 лет списать все долги.

Напишите в комментариях, если мы забыли написать про другие важные пункты в кредитном договоре, с которыми вам пришлось столкнуться.

Также друзья, не забудьте подписаться на наш канал и включить уведомление, чтобы не терять следующие интересные статьи.

Для этого вернитесь на главную страницу и нажмите на колокольчик.

Материал в статье был для вас полезен? Читайте другие публикации: