Чего греха таить, большинство людей хотя бы раз завышали доход при оформлении кредитов или займов. Более того, некоторые так поступают по совету сотрудника банка. На ком лежит ответственность и в каком случае действие заёмщика можно расценивать как мошенничество?

Обычно всё начинается со слов:

— «Не переживайте — сейчас все так делают! Это обычная практика в банке».

— «Не все получают «белую» зарплату, а нам важно оценить ваш реальный доход. Иначе не дадут кредит».

— «Какой доход указать в анкете? Напишите побольше на всякий случай, чтобы точно одобрили нужную сумму».

Действительно нет ничего страшного, если вы предоставите кредитору справку по форме банка или укажите доход в анкете, отличный от официальной зарплаты. Никто даже не обратит на это внимание и не станет рыться в вашем кредитном досье, пока вы исправно вносите ежемесячные платежи.

А что будет, если начнутся просрочки? Чем это чревато для должника? Здесь есть ряд тонкостей, с которыми сейчас разберёмся.

Всё плохо! Меня посадят

Клиент при оформлении кредита предоставил недостоверные сведения и завысил в справках доход, а потом не смог обслуживать взятое обязательство.

Банк или микрофинансовая организация могут написать заявление в полицию и расценить подобные действия как мошенничество, если станет известно, что на момент получения кредита человек не работал на указанном месте или доход не соответствует заявленному.

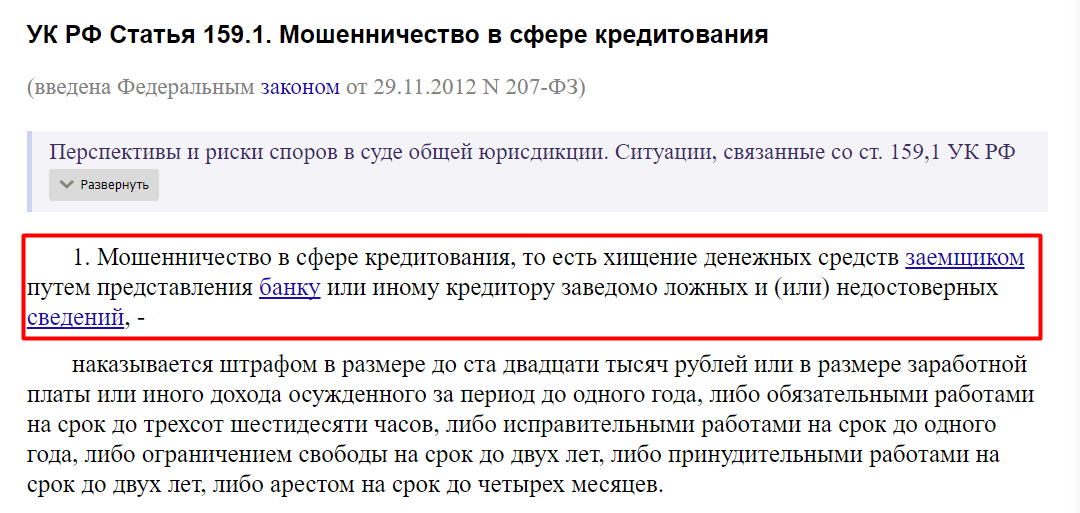

В Уголовном кодексе РФ есть статья 159.1, которая предусматривает ответственность за мошенничество именно в сфере кредитования.

Значит, точно посадят?

Нет. Серьёзные проблемы, вплоть до уголовной ответственности, возникают в случае предоставления поддельных документов: трудовой книжки и справок 2-НДФЛ. И здесь ключевую роль играет умысел клиента. Когда заёмщик берет кредит без намерения его возвращать и предоставляет поддельные документы — здесь действительно пахнет статьей 159.1 УК РФ.

Как можно понять, что кредит взят без намерения его погасить? Заёмщик сразу или почти сразу уходит в просрочку.

В конце статьи дадим краткое резюме, при каких обстоятельствах можно не волноваться насчёт наступления уголовной ответственности.

Доход по анкете

«Я ничего не подделывал, просто от балды написал доход в анкете…»

Почти у каждого банка есть программы кредитования, где не требуется официального подтверждения дохода — достаточно указать его в заявке.

Сюда же относится распространённая практика предоставления справок по форме банка. В ней учитывается не только официальная зарплата, но и та, которая выдаётся «в конверте». Справка по форме банка, выданная работодателем с печатью и подписью должностного лица, не считается подделкой документов.

В таком случае банк при расчёте платежеспособности клиента чаще всего опирается на среднюю зарплату в регионе по той специальности, которую он указал в анкете.

Опять же, если человек на самом деле нигде не работает и у него нет постоянного дохода, кредитные обязательства он оформляет без намерения вернуть деньги, то здесь снова всплывает вероятность уголовной ответственности.

Плюс при процедуре банкротства суд может отказать в списании долгов, ссылаясь на недобросовестность должника, потому что он предоставил заведомо ложные сведения при оформлении займа.

В сухом остатке

При оформлении кредитов ставить доход по принципу «лишь бы одобрили заявку» — не всегда безопасно для заёмщика. При наступлении непредвиденных обстоятельств и финансовых сложностей придётся доказывать, что «я не верблюд».

С другой стороны, не стоит падать в обморок, когда коллекторы и сотрудники банка угрожают тюремным сроком из-за просрочек. За просроченную задолженность не наступает уголовной ответственности.

Пугать ст. 159.1 УК РФ тоже не имеют права, потому что мошеннические действия ещё надо доказать.

А если вы не обращались к черным брокерам для подделывания документов и вовремя вносили платежи до ухудшения финансового положения, то волноваться не о чем.

Пишите в комментариях под статьей свои вопросы и предложения, кредитные юристы из ФЦБ обязательно вам ответят.

Материал в статье был для вас полезен? Тогда подписывайтесь на наш канал и читайте другие публикации: