Севастьянова Ксения

Ведущий аналитик компании "ТАК-Софт"

В последнее время нам стали часто поступать вопросы, связанные с учетом расходов и правильным разнесением их на себестоимость или финансовый результат. Мы решили систематизировать информацию по настройке учета затрат и привести возможности, доступные в решениях фирмы 1С. В конце статьи мы приведем сводную таблицу, показывающую, какие возможности по настройке учета затрат доступны в этих решениях.

Для полноценного управления расходами предприятия в рамках программ 1С необходимо корректно настроить статьи расходов и их распределение.

Правильная классификация расходов определяет возможности их дальнейшего распределения.

В программе можно выделить расходы, формирующие:

- Себестоимость товаров – затраты включаются в себестоимость материально-производственных запасов;

- Финансовый результат – объектами учета выступают направления деятельности, организации (в том числе и в целях формирования прибылей и убытков организаций), центры ответственности в виде подразделений;

- Расходы будущих периодов – затраты, которые будут отнесены на финансовый результат предприятия в будущих периодах (например, арендная плата, вносимая за несколько месяцев вперед).

Доступные способы распределения расходов в зависимости от источников их возникновения можно определить следующим образом:

- Распределить вручную

- На финансовый результат (расходы текущего периода)

- На расходы будущих периодов

- На себестоимость товаров

- На себестоимость продаж

- На стоимость внеоборотных активов

- На объекты возникновения затрат

Рассмотрим подробнее хозяйственные операции, которые являются источниками возникновения расходов, и варианты распределения таких расходов.

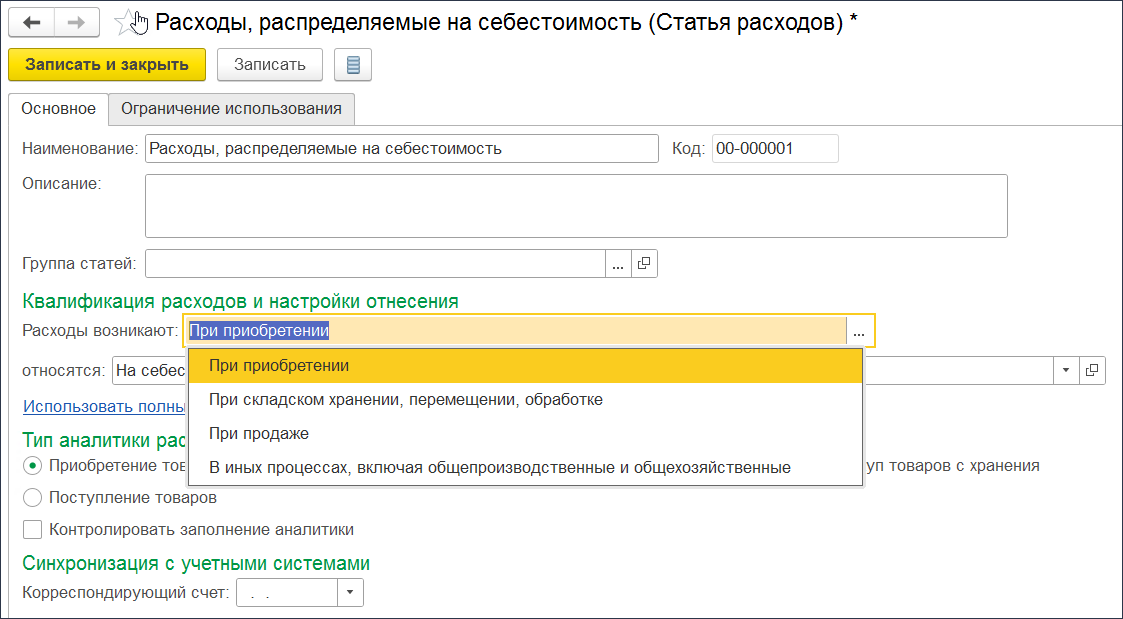

Расходы при приобретении.

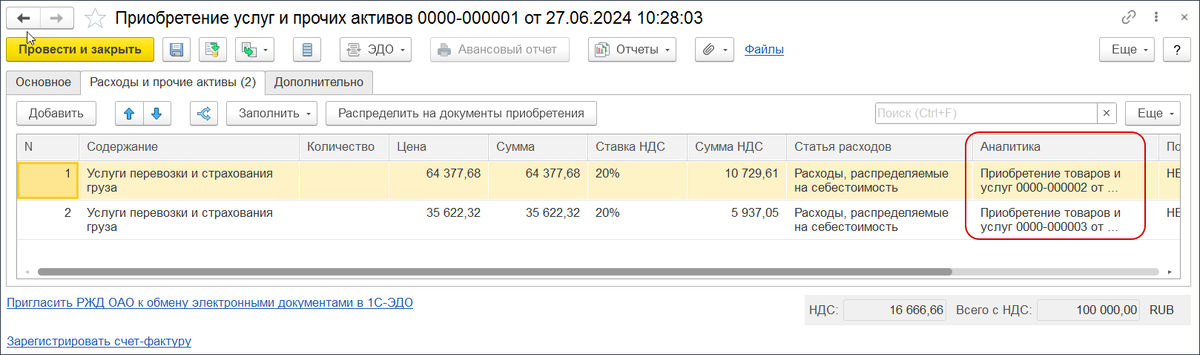

Классический пример таких расходов - доставка, страхование груза, информирование о местонахождении груза, а также любые другие расходы, возникающие при покупке и транспортировке ТМЦ.

Расходы при складском хранении, перемещении и обработке.

Сюда включаются весомые затраты на содержание товарного запаса, затраты по приемке и отгрузке, затраты по перемещению между складами, а также непосредственно затраты на содержание и обслуживание складских территорий.

Расходы при продаже.

Группа расходов, которые компания несет в связи с продажей товаров. Самый частый пример - доставка до конечного покупателя либо до транспортной компании.

Расходы, возникающие в иных процессах.

Пожалуй, самая большая группа расходов, включающая в себя перечень общехозяйственных, а также общепроизводственных расходов. Отличительная их особенность в том, что их нельзя распределить на себестоимость товаров или себестоимость продаж. Такие расходы, как правило, напрямую формируют финансовый результат компании, либо относятся на расходы будущих периодов.

Конфигурация 1С:Комплексная автоматизация в дополнение к вышеперечисленным источникам позволяет выделить Расходы, возникающие при формировании внеоборотных активов, с отнесением их на основное средство, объект строительства или нематериальный актив, а также группу расходов, возникающих на объектах возникновения затрат (ОВЗ).

Объект возникновения затрат в целях учета постатейных расходов – это вспомогательная учетная сущность, предназначенная для накопления, транзита и распределения разнородных по своей сути расходов с однородными принципами учета. На ней мы остановимся подробнее далее.

Выбор конкретного варианта квалификации расходов определяет в дальнейшем доступные виды аналитик расходов и варианты распределения расходов для целей управленческого и регламентированного учета.

Для расходов при приобретении это будут непосредственно документы раздела Закупки: Заказ поставщику», «Приобретение товаров и услуг», «Поступление товаров», «Ввод остатков», «Передача товаров между организациями», «Таможенная декларация», «Выкуп товаров с хранения».

Для расходов при складском хранении это документы раздела Склад и доставка:«Склад (место хранения)», «Номенклатура», «Заказ на перемещение», «Перемещение товаров», «Заказ на сборку (разборку)», «Сборка (разборка) товаров», «Прочее оприходование».

Для расходов при продаже это документы раздела Продажи и CRM и маркетинг: «Клиент», «Сделка», «Заказ/Реализация», «Маркетинговое мероприятие».

Для иных расходов это «Подразделение», «Организация», «Виды курсовых разниц», «Касса», «Физическое лицо», «Договор кредита (депозита)», «Маркетинговое мероприятие», «Претензия клиента», «Проект», «Склад (место хранения)», «Номенклатура», «Прочие расходы».

Для объекта возникновения затрат в качестве аналитики необходимо будет указать конкретный ОВЗ.

После того, как выбран источник формирования расхода и необходимая к нему аналитика, можно переходить к настройкам распределения расходов.

Способ распределения полностью отражает то, что именно расход формирует. Давайте рассмотрим подробнее.

Статьи расходов с вариантом распределения На себестоимость товаров используются для формирования стоимости материальных ценностей вне процессов производства. Для распределения дополнительных расходов при настройке правил распределения доступны следующие показатели:

■ Количество товаров – база распределения определяется по количеству выбранной номенклатуры;

■ Себестоимость товаров – база распределения определяется по стоимости выбранной номенклатуры;

■ Вес товаров – база распределения определяется на основании весовых характеристик выбранной номенклатуры;

■ Объем товаров – база распределения определяется на основании объемных характеристик выбранной номенклатуры.

Пользователю остается лишь указать документ приобретения ТМЦ в качестве аналитики, чтобы программа автоматически распределила поступившие расходы. Программа поддерживает распределение поступивших дополнительных расходов как на один документ закупки, так и сразу на несколько, что актуально при выставлении поставщиками актов на услуги в целом за период.

Эти же показатели используются для распределения расходов На складское хранение, но только уже в рамках конкретного склада, номенклатуры или складского документа.

Для расходов, квалифицированных как возникающие При продаже, доступен вариант распределения На себестоимость продаж. База распределения таких расходов задается в карточке элемента списка Статьи расходов. Доступны к выбору следующие варианты базы распределения постатейных расходов в себестоимость продаж:

- Пропорционально стоимости номенклатуры;

- Пропорционально себестоимости номенклатуры;

- Пропорционально количеству номенклатуры;

- Пропорционально весу номенклатуры;

- Пропорционально объему номенклатуры.

По статьям расходов с вариантом распределения На расходы будущих периодов учитываются затраты, включение которых в состав себестоимости отсрочено во времени.

Для статей расходов, относимых к расходам будущих периодов, определяются виды аналитики. Но в данном случае они носят второстепенный характер, указывая только на место возникновения затрат.

Статьи расходов с вариантом распределения На финансовый результат (расходы тек. периода) обеспечивают принятие к учету общехозяйственных и коммерческих затрат.

Настройки распределения расходов на финансовый результат доступны только при ведении учета по направлениям деятельности (НД) с выбором правил распределения по нужным направлениям. В случае ведения учета без использования НД настройки распределения на финансовый результат не требуются.

Распределение расходов на финансовый результат по направлениям деятельности может быть настроено:

■ на Все направления деятельности по базе – расходы будут распределяться на все направления деятельности организации, по которым формируется финансовый результат;

■ на Указанные направления деятельности по базе – расходы будут распределяться на выбранные направления деятельности;

■ на Направления деятельности вручную - направления деятельности, на которые следует распределять расходы, и доли отнесения расходов на каждое из них определяются пользователем.

Базой распределения расходов, относимых на финансовый результат, по направлениям деятельности могут быть Выручка от продаж, Себестоимость продаж или Валовая прибыль.

Распределение расходов на финансовый результат по направлениям деятельности компании используют при разнесении накопленных затрат по всем или, например, только продающим подразделениям с целью получения финансового результата в разрезе каждого подразделения.

Конфигурация 1С: Комплексная автоматизация позволяет вести более сложный учет затрат с детализированными схемами распределения с использованием ОВЗ. Объект возникновения затрат является аналитикой к статье расходов и может использоваться:

■ как агрегирующий узел для детализированного постатейного учета затрат в первичных документах, но котлового распределения в дальнейшем;

■ как промежуточный «транспортный» узел для аккумулирования затрат с целью их дальнейшего постатейного распределения по единым принципам.

Отличительной особенностью ОВЗ является то, что накопленные по ним расходы можно распределить как на финансовый результат по правилу распределения между направлениями деятельности, так и на другие ОВЗ по вводимым вручную коэффициентам.

В завершении хотелось бы отметить, что помимо автоматического распределения расходов в конфигурациях доступен отдельный вариант Распределить вручную.

Статьи с вариантом распределения Распределить вручную алгоритмами системы не обрабатываются, автоматически не распределяются, в рабочем месте Распределить вручную не отражаются, в процедуре Закрытие месяца наличие остатков по ним не учитывается. Как распорядиться такими расходами решает пользователь.

Расходы по статьям с вариантом распределения Распределить вручную документом Отражение прочих доходов и расходов могут быть перенесены на статью с другим вариантом распределения для дальнейшего распределения по правилам новой статьи (операция Реклассификация расходов), или списаны на статью активов/пассивов (операция Списание расхода).

Севастьянова Ксения

Ведущий аналитик компании "ТАК-Софт"

www.tak-soft.ru, +7 (495) 762-89-98