Делал заметки по бессрочным фьючерсам на валюту: необычный инструмент без даты экспирации, который учитывает отклонение цены от котировки базового актива через дополнительную вариационную маржу, фандинг. Биржа расширяла линейку и запустила вечный фьючерс на индекс МосБиржи в ноябре 2023 года. Получился любопытный зверь, попробую кратко разобраться.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Вечный фьючерс на индекс: механизм работы

Биржа запустила торги вечным фьючерсом на индекс МосБиржи, IMOEXF, в ноябре 2023 года. Не обошлось без нововведений в сравнении с другими бессрочными контрактами.

Формально вечные фьючерсы называют однодневными с автопролонгацией: срок действия продлевают каждый день. Биржа может отказаться от автопродления, фьючерс закончит жизнь к заданной дате. Не буду учитывать этот риск в расчетах: считаю, что контракт торгуется бессрочно.

Термины срочного рынка, которые буду использовать:

- Вариационная маржа, ВМ – сумма, которая списывается или зачисляется при изменении цены открытой позиции. Покупателю зачислят, а с продавца спишут 1000 руб., если цена фьючерсного контракта на индекс МосБиржи выросла с 3200 до 3300 пунктов при размере лота 10, если не учитывать дополнительные параметры

- Дата экспирация, экспирация – дата, когда заканчивается действие фьючерсного контракта и проводится исполнение: итоговые расчеты между держателями. Определяют цену исполнения, по которой начисляется ВМ по расчетным фьючерсам. Поставочные контракты не рассматриваются

- Клиринговая сессия, клиринг – время, когда проводятся расчеты между покупателями и продавцами по заключенным сделкам, списывается и зачисляется ВМ. Время клиринговой сессии устанавливает биржа. Стандартные периоды для срочного рынка: 14:00-14:05 – дневной клиринг, 18:50-19:05 – вечерний клиринг. Биржа сообщает об изменении времени дополнительно

МосБиржа набила шишки с вечными фьючерсами на валюту, когда цена контракта надолго отклонялась от котировок спот-рынка: нет даты экспирации и возможности конвертировать фьючерс в базовый актив.

Учли работу над ошибками в вечном фьючерсе на индекс МосБиржи:

- Работает конвертация вечного фьючерса в квартальный перед экспирацией квартальных контрактов. Операция может пройти принудительно, если не хватает встречных заявок на конвертацию: владелец позиции по вечному фьючерсу может оказаться с квартальным контрактом

- Включается дополнительная вариационная маржа, фандинг, если цена фьючерса сильно отклоняется от значения индекса. Цена фьючерса выше индекса – фандинг положительный, списывается с держателя длинной позиции в пользу владельца короткой позиции. Цена фьючерса ниже индекса – фандинг отрицательный, списывается с держателя короткой позиции в пользу владельца длинной позиции. Это делает невыгодным удержание позиции при большом отклонении в теории

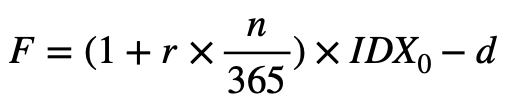

Добавили нововведение, которое связано с дивидендами. Формула цены классического квартального фьючерса на индекс:

где F – цена фьючерса,

r – безрисковая ставка,

n – количество дней до экспирации, использовал базис 365 дней для упрощения расчетов, логично ставить количество календарных дней в году,

IDX0 – котировка индекса,

d – ожидаемые/объявленные дивиденды, право на которые получил бы владелец бумаг индекса до даты экспирации.

Понятна логика с классическим квартальным фьючерсом: расчеты пройдут в дату экспирации, поэтому цена фьючерса учитывает ставку фондирования рынка. Владелец длинной позиции по фьючерсу не получает дивиденды, которые положены покупателю акций из индекса, поэтому цена фьючерса уменьшается на размер дивидендов.

Другая история с вечным фьючерсом на индекс: нет даты экспирации, не получится учесть дивиденды за неопределенный срок жизни контракта. Биржа решила вопрос радикально: запустила отдельный индекс дивидендов IMOEXDIV и ввела дивидендную поправку в вечном фьючерсе: владелец длинной позиции получит дополнительную вариационную маржу в размере дивидендной доходности индекса МосБиржи. Списывают такую вариационную маржу с обладателя короткой позиции. Ситуация аналогична покупке корзины бумаг индекса МосБиржи: покупатель вечного фьючерса получает дивидендную доходность индекса. Разница в том, что эту сумму платит продавец фьючерса, нет реальных поступлений и перечислений дивидендов от компаний.

Пример:

Вечный фьючерс на индекс МосБиржи купили 6 мая 2024 года по цене 3420 до окончания основной торговой сессии.

Расчетная цена вечернего клиринга на 6 мая: 3436,5

Фандинг на 6 мая: 0,93587

Не учитывают дивиденды в дату покупки фьючерса, 6 мая

Вариационная маржа по итогам вечернего клиринга 6 мая:

155,64 руб. = (3436,5 - 3420) x 10 - 0,93587 x 10

Заработает дивидендная поправка на следующий день, 7 мая.

Расчетная цена вечернего клиринга на 7 мая: 3426

Фандинг на 7 мая: 4,61103

Дивидендная поправка на 7 мая, значение индекса IMOEXDIV: 32,97

Вариационная маржа по итогам вечернего клиринга 7 мая:

178,59 руб. = (3426 - 3436,5) x 10 - 4,61103 x 10 + 32,97 x 10

Результат за 2 дня:

334,23 руб. = 155,64 + 178,59

Продавец фьючерса, владелец короткой позиции, наоборот потеряет 334,23 руб. за 2 дня

Получилось любопытное решение с дивидендами: можно купить вечный фьючерс и получать дивиденды по акциям пропорционально весу акций в индексе. Ухудшает результат фандинг, который связан с отклонением цены фьючерса от базового актива, индекса МосБиржи.

Привожу для сравнения динамику фандинга и дивидендной поправки с начала года.

Выглядит не так оптимистично сравнение индекса МосБиржи с учетом дивидендов и результата по вечному фьючерсу:

Вырос с 3102,5 до 3228 пунктов фьючерс, добавила 67,07 пунктов дивидендная поправка, забрал 164,30 пунктов фандинг

Результат: 28,27 пунктов = 3228 - 3102,5 - 164,3 + 67,07 или +0,9% в сравнении с +5,9% по индексу полной доходности МосБиржи.

Итоги

МосБиржа снова сделала нетривиальный инструмент: вечный фьючерс на индекс МосБиржи учитывает отклонение от котировок индекса при расчете вариационной маржи и дивидендную поправку. Результат отличается от сделок с индексом или квартальным фьючерсом:

- Учитывает отклонение цены фьючерса от котировок базового актива фандинг, не играет роли уровень безрисковых ставок

- Списывается с владельца короткой позиции в пользу обладателя длинной позиции дивидендная поправка. Учитывает такую поправку в цене квартальный фьючерс

Фандинг непрогнозируем, держится выше 0 с начала года и ведет к отставанию результата по вечному фьючерсу от индекса полной доходности МосБиржи. Недополучают доход владельцы длинной позиции.

Придется учитывать дивидендную поправку продавцам вечного фьючерса: спишут вариационную маржу. Получился необычный инструмент, с которым еще придется поразбираться.

При частичном или полном цитировании ссылка на источник обязательна.

Полезные ссылки: